Category

Manageboardでは、「はじめての予算管理 ~プロから学ぶ、予算管理の進め方のポイントとは!数々の予算管理立ち上げを支援してきたノウハウを徹底解説!~」セミナーを開催しました。本セミナーでは、予算管理をこれから始めるにあたって「何から始めれば良いかわからない」というお声にお答えいたします。弊社がこれまで培ってきた予算管理の立ち上げと成功するためのコツをお伝えします。

この記事に関連するお役立ち資料

予算管理を成功させる方法

予算管理を成功させる方法は2つあります。

1.予算管理の目的を明確にする

予算管理という用語は一般的に浸透していますが、その目的や意義が明確に会社全体へ共有されている企業は少ないです。予算管理は必要な活動ですが、誰が何のために行うのかという点が明確に言語化されていない場合は、まずは目的を明確にする必要があります。

2.アンチパターンを踏まない

アンチパターンとは、言い換えると「失敗パターン」です。つまり成功させるために何をするかということです。裏を返すと、失敗を回避するために何をすべきか。失敗パターンを把握し、それを回避することが重要です。

それぞれについて、下記にて詳しく解説いたします。

予算管理の目的を明確にする

まず始めに、予算管理の目的を明確にしましょう。一般的な予算管理の目的を3つご紹介します。

1.経営・事業コントロール

予算管理は、経営目線において当該事業の当期利益と売上の見込みを把握し、それに基づいて個人的リソースや資金の配分を決定することができます。また、事業目線においてどのような戦略・戦術をとり、資源をどこに配置するかが予算管理によって変わってくることがあります。これらのことから、予算管理は経営・事業コントロールを行うための有力な手段の一つであると言えます。

2.利益・キャッシュフロー管理

利益やキャッシュフローの管理を目的に予算管理を行う場合も多くあります。具体的には、当期利益がどれくらい見込めるのか、新規事業にどれくらいの投資を行うべきか、そしてその投資によってどの程度のリターンを得られるのか、などが予算管理の範疇に含まれると考えられています。こうした課題を管理するために、予算管理を行うことが一般的です。

3.利害関係者(株主、金融機関等)への説明

ここでいう利害関係者とは株主や金融機関のことを指します。

たとえば、上場企業では、市場にコミットするために予算達成度が重要な要素となるため、予算管理を行う動機が強く働きます。また、金融機関から融資を受けている企業では、金融機関から予算の達成度合いや進捗状況の説明が求められるため、予算管理は説明のツールとして使用されることもあります。このような観点から、利害関係者への説明のツールとして予算管理を用いるケースが多く見られます。

これら3つの目的は一般的であり、予算管理の目的として正しいものです。しかし、私たちは、本質的な目的が別に存在していると考えています。

予算管理の本質的な目的とは

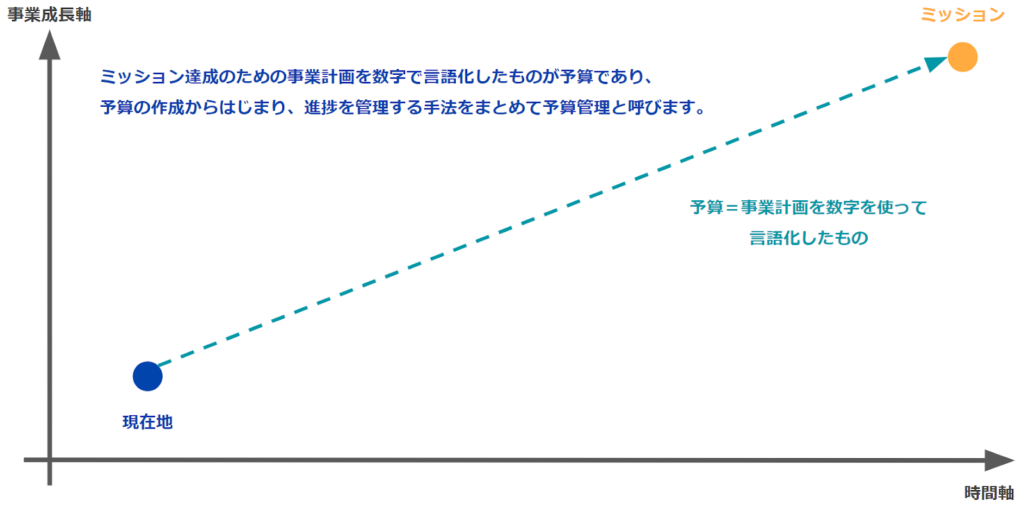

予算管理の本質的な目的は、企業が達成したいミッションや経営理念を実現することであると考えています。そのため、企業が実現したい目標を達成するために予算管理が必要不可欠となります。

一般的に、予算管理は作業や月次のルーティンとして認識されることがありますが、効果的に予算管理を行うことで会社のミッションや経営理念の達成に近づくことができます。ミッションを達成するためには当然ミッション達成するための事業計画が必要です。

これらをまとめ、ミッション達成のための事業計画を数字で言語化したものを「予算」、予算の作成から進捗を管理する手法をまとめて「予算管理」と整理しております。

予算管理はあくまでも手段の一つです。なぜ行う必要があるのかを会社のメンバーと共有し、理解することが重要です。予算は会社のミッションを達成する為に存在し、その予算を用いた事業の進捗管理を通してミッション達成に向かっていくという本質的な目的を、会社のメンバーと共有することで、より効果的な予算管理を行うことができるでしょう。

※縦軸が事業成長軸、横軸が時間です。左下の今企業が立っている現在地から、右上のミッションや経営理念に向かって、日々の事業活動を示した図となります。

アンチパターンを踏まない

次に、成功するためには失敗パターンを把握し、それを回避することが重要です。私たちは過去に多くの企業の予算管理を支援してきました。様々な企業様のパターンを見てきた経験から、失敗する可能性が高い傾向を2点紹介します。

1.予算至上主義

・予算の達成が目的になってしまっている

2.予算管理の形骸化

・予算管理の資料を作成するのに1ヵ月以上かかる

・資料を作成するだけの作業になってしまっている

それぞれについて詳しく解説いたします。

1.予算至上主義

失敗パターンの1つ目は「予算至上主義」です。予算至上主義とは、予算達成が全ての目的であるかのような考え方です。予算管理を通して問題や課題を特定し解決することが重要であるという、そもそも持つべき視点を見失っている状態です。

予算管理の役割は、差異分析、差分に対する問い、課題発見、改善アクション、モニタリングのサイクルを効果的かつ効率的に回すことであり、課題を特定し解決すること、これにより事業を成長させる事に他なりません。

例えば、営業の場合は売上目標の達成を求めるプレッシャーや、KPIやノルマなどの指標を持ち、それを達成するためにアポイントメントや訪問数の目標を設定することが一般的です。予算達成のための計画立案や進捗管理が行われますが、予算達成に過剰にフォーカスすることで、本来の目的を見失うことがあります。

予算管理は、単に予算を達成するだけではなく、問題の根本原因を特定し、具体的なアクションを取ることが必要です。予算達成のために何をすべきかや進捗状況の確認も含まれます。

予算管理の成果を左右するのは、単に予算を達成するか否かではなく、持続的な課題解決のための取り組みができるかどうかです。予算管理を企業の成長に繋げるためには、適切な問いを立て、課題を発見し、改善のアクションを継続的に行うことが重要です。

予算管理サイクルの活用例

具体的な、予算管理サイクル(差異分析、差分に対する問い、課題発見、改善アクションのモニタリング)の例をご紹介します。下記図をご覧ください。

予算2310万円、実績1990万円と予算と実績に320万円の「差異」があります。予算と実績に差異がある場合、それは「課題」と呼ぶことができます。課題を見つけたら、その原因を特定し、解決策を明確にする必要があります。解決策が明確になれば、解決するための具体的な「改善アクション」を取り、アクションの実施結果を「モニタリング」します。このサイクルを継続的な改善を行うことが重要です。資料表を作って終わりではなく、課題をつぶすために何をやるのか、どう継続するかに主眼を置くことが成功の鍵です。

2.予算管理の形骸化

失敗パターンの2つ目は次に「予算管理が形骸化」です。予算管理が形骸化してしまう理由は、タイムリーな分析ができていないことが主な要因です。

例えば、1月に去年11月の数字を分析しているというのは、タイムリーとは言い難いと思います。タイムリーかどうかの判断基準は人や企業によって異なるかもしれませんが、少なくとも1か月以上遅れている場合にはタイムリーではないと言えます。

タイムリーに分析ができていないと、予算管理が形骸化することにつながります。なぜなら、遅れた分析結果では、既に解決された課題や、現在は課題ではない可能性があるためです。

では、なぜタイムリーな分析が行えないのでしょうか。

理由を掘り下げると、試算表の確定に時間がかかっていることがその一つの理由として挙げられます。

試算表の確定は予算管理において重要なポイントであり、タイムリーに月次決算を締めることが必要です。また、試算表を5営業日で閉めることができても、予算管理の資料作成に1~2週間かかっていると分析がタイムリーにできないこともあります。

予算管理の資料作成に時間を要してしまう理由は様々ありますが、代表的な理由は、人的リソース不足や表計算ソフトのメンテナンス等が挙げられます。

予算管理資料の作成に時間を要し、タイムリーに分析を行えない状態となると、予実分析自体が意味を成さなくなります。予算管理の形骸化を防ぐ為にも、定期的にタイムリーな読予実分析が出来ているかを振り返り、予算管理の形骸化を防ぎましょう。

これから予算管理を始める際のポイント

これから予算管理を始める場合の進め方について解説します。予算管理の始め方は様々なアプローチ方法がありますので、ここでは代表的なものを簡単に解説いたします。

まず、予算管理は大きく「予算編成」「予算統制」の2つのフェーズに分けられます。

予算編成

始めに、予算を作る「予算編成」フェーズです。予算編成では2つのポイントがあります。

スケジュールを立てる

1つ目は、年間スケジュールをたてることです。

資料作成に取り掛かる前に、年間スケジュールを作成します。最初に計画を立てることが重要です。具体的には、予算の作成にかかる日数や毎月のスケジュール、試算表の作成に必要な営業日数、予実管理の会議の開催タイミングなどを明確に計画し、それをメンバーへ共有しましょう。

エクセルなどを使ってガントチャート形式で作成する方法もありますが、自分たちのニーズや使いやすさに合わせて、適切な方法を選ぶことが重要です。

たとえば、3月決算の企業が試算表を作成するタイミングは、大きい会社や予算管理に時間を要する会社の場合、早ければ夏頃から次年度予算を立て始めます。小規模な会社やこれから予算管理を始める会社の場合、1月〜3月に予算を立てることも多くあります。会社の状況を鑑みて、スケジュールを立てることがポイントです。

次年度の予算を策定

2つ目は、次年度の予算を策定することです。

予算は一般的に損益計算書をイメージされる方が多いですが、損益計算書予算と併せて、資金(キャッシュフロー)予算も作成することが重要です。

「損益計算書予算」と「資金(キャッシュフロー)予算」の策定手順として、代表的な例を以下に記します。

- 損益計算書予算

損益計算書予算は前年の実績を参照します。前年と全く同じ数字で仮置きし、前年から状況が変わる部分をアップデートします。予算を全て積み上げて作成するのはとても労力が必要な作業です。前期実績がある場合は、前年の実績を参照しながら当期の損益計算書予算をブラッシュアップしていく方法をおすすめします。

創業年度で前期予算がない場合は積み上げで作成します。 売上見込みやコスト見込みをそれぞれロジックを立て積み上げて作成します。とはいえ、創業当初は予測が付かない事が多いかと思います。1年目は精緻なものではなく、予測程度の簡単なものから始める事を推奨します。

- 資金(キャッシュフロー)予算

まずは、PLベースでどれくらい利益が出るかを算出します。簡易な方法は、当期純利益に減価償却費を加えたものがPL上のキャッシュフローとなるので、これをベースに借入金がある場合は毎月の返済額を引き、簡単なキャッシュフロー予算を作成することをおすすめします。PLが変わればキャッシュフローも変わるという連動関係にあるため、PLの予算を作る以上に難易度が高くなります。まずは簡単な方法からキャッシュフロー予算をたてることを推奨します。

ここでの注意点としては、いきなり精緻な数値を作ろうとすると本当に大変な作業のため、作ることが目的になってしまいます。そのため、大雑把でもいいので手元にある情報の中から簡単なものを作っていくことがおすすめです。

予算統制

予算編成フェーズで予算を作成した後、月次で予実管理を実施する「予算統制」を行いましょう。

予実管理は週次で行う事が理想ですが、どのように集計するか、どのようにデータを持つか、など難易度はとても高いかと思います。少なくとも月次で予実管理を実施することをおすすめします。

具体的な役割やフロー

ここまで、「予算編成」「予算統制」の2つのフェーズについてご紹介してきましたが、具体的に、誰がどういう役割をどういうフローで行っていくのか、具体例をあげながら解説します。

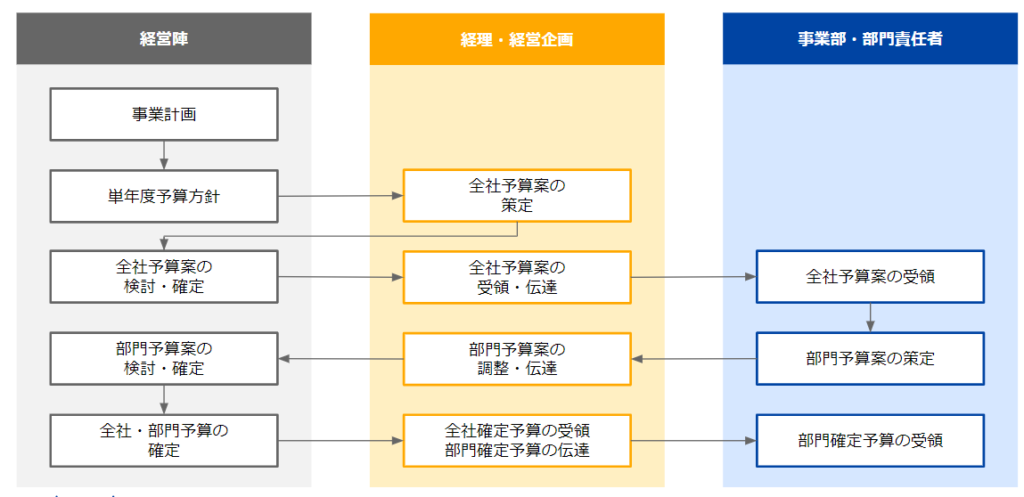

予算編成サイクル

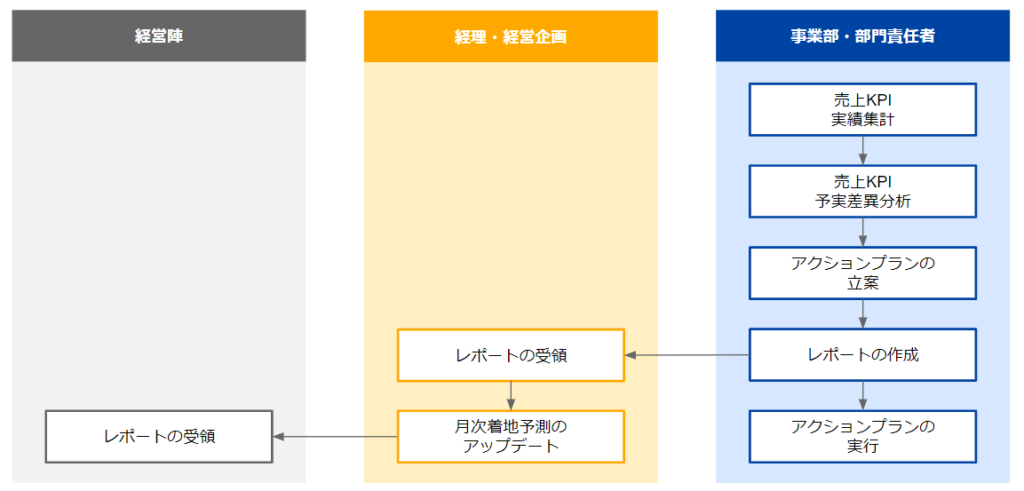

まず初めに、予算を作る予算編成のフローの具体例をご紹介します。下記図をご覧ください。

一般的に、経営陣、経理・経営企画、事業部・部門責任者、この3つの役割がある会社は、このようなフローで予算を確定していきます。長いフローを経て予算管理を行う事を加味すると、部門や事業が多い会社であれば予算策定に半年かかるのも頷けるかと思います。

今回、図でご紹介したのは折衷型の予算策定フローですが、予算策定には3つの種類がありますのでご紹介します。

- 折衷型

- 経営陣によるトップダウンと事業部によるボトムアップの折衷型で予算を策定する方法

- 経営陣による完全なトップダウン

- 経営陣が部門の数字も含めて予算を決め、事業部の責任者はその予算を受け取る方法

- ボトムアップ

- 部門責任者・事業部責任者から数字を作り、積み上げ形式で数字を作っていく方法

3つの方法に優劣は存在しませんが、日本企業の多くは折衷型で予算を策定することが多いです。

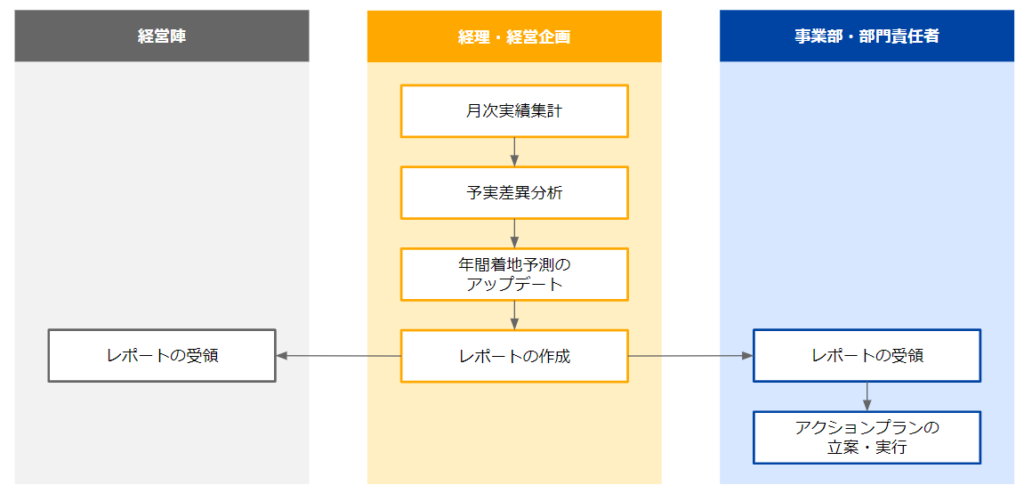

月次予算統制サイクル

次に、月次の予算統制(予実分析)サイクルのフローについてご紹介します。月次の予算統制サイクルでは経理・経営企画を中心にコスト科目を含む財務諸表数値を対象に予算実績差異分析を行います 。

まず、 経理・経営企画が月次の実績を集計し再分析を行います。年間着地予測のアップデートを行い、レポートを作成。そのレポートを経営陣や事業部・部門責任者に配布し、事業部の責任者は改善のアクションを立案して実行するサイクルを行います。これが、一般的な月次の予算調整・予実管理のサイクルになります。

週次予算統制サイクル

最後に、週次の予算統制(予算管理)サイクルについてご紹介します。週次のサイクルで予実分析を行うことで、事業部を中心にタイムリーに効果的なアクションプランの立案・実行が可能となります

予算管理を週次で行う会社は少ないと思われるかもしれませんが、弊社は週次の予算統制サイクルを実施しています。弊社の週次予算統制では、各部門の責任者が売上KPIのみを週次で集計・報告しています。週次で実施する理由は、タイムリーにより効果的なアクションプランの立案ができるからです。12月の数字を12月中に見る方が当然タイミングとしては早くなり、効果的なアクションを実施できます。

週次で実施する場合、当然その月の月次決算が締まっていません。多くの会社が売上のKPIを事業部に持たせている場合が多いかと思いますので、月次決算が締まっていなくても、 KPIなど手元にあるデータの実績を集計・分析を行います。そして、分析から立案したアクションプランを記したレポートを作成し、経理・経営企画を通じて経営陣にレポートを共有していく流れが週次予算統制サイクルです。

経営陣は、週次で事業部の実績数字を集計し報告してもらうことで、タイムリーかつ正確な情報を得ることができます。これにより、早めに問題点を把握し、効果的なアクションプランを立案・実行することができます。

より効果的に予算管理を行っていくには週次単位が最も良いですが、週次は難しいケースも多々あるかと思います。少なくとも月次単位で予算管理を実施しましょう。

まとめ

これまでのポイントをまとめると、予算管理を成功させるためには、まず予算管理の本質的な目的を明確にし、会社内で認識を合わせる事。つづいて、アンチパターンを踏まないように注意する必要があります。さらに、予算編成フェーズよりも予算統制フェーズが重要であることを認識し、タイムリーに予算統制ができる仕組みを整えるために、試算表確定、資料作成、会議体設計などの準備を行うことが必要です。

この記事に関連するお役立ち資料

「予算管理SaaS開発者が徹底解説!事業特有のKPIが基礎から応用までまるわかり!SaaS事業の成長を加速させるKPI設計と予算管理」のセミナーレポートです。SaaSビジネスにおけるKPI設計のポイントについて解説しております。

この記事に関連するお役立ち資料

SaaSビジネスにおけるKPI設計のポイント

SaaSビジネスにおけるKPI設計のポイントについて、大きく3つのポイントに分けて解説します。

また、KPI設計のポイントについて解説した後、ポイントを踏まえた実践のケースについても解説します。

【ポイント】

- シンプルさを追及する

- 財務会計と管理会計を融合させる

- 組織に応じた設計

【ケース】

- 0からKPIを設計する手順

- 成功するKPI管理の事例

- フィードフォワードコントロール

KPIはシンプルを追及する

KPI設計において大事なことは「シンプルさを追求すること」です。

シンプルさを追求する例として、SaaS事業においてザ・モデル型に則ったKPIを設定している企業も多いと思いますが、これはシンプルさを追求していると言えます。シンプルなKPI=教科書通りのKPIとも言い換えられます。

なぜシンプルなKPIが重要であるか

シンプルなKPIが重要である理由は、問題に直面した際、ヒントとなる情報へのアクセスの幅が格段に広がるからです。

例えば、一般的なKPIである「チャーンレート(解約率)」を考える場合、解約率を改善するために何をすべきか、解約率が悪化した場合にどうすれば改善できるか、調べればその解決策のヒントになるものはたくさん出てきます。このように、教科書通りのシンプルなKPIを設定していれば、過去の事例や先人たちからヒントを得ることができます。

SaaS事業は歴史が浅いものの、海外国内問わず時代の洗礼を受け、スタンダードなKPIが存在していると思います。まずは教科書通りのKPIから始めて、その上で自社に合ったKPIを考えることが重要です。

誰が見ても理解できるKPI

また、誰が見ても理解できるKPIを設計することも重要です。誰が見ても理解できるKPIとは、具体的には、数量×単価のようなシンプルなものです。どの業界においても、売上をKPI単位に分解する際、最上位にある数量単価を分解することから始めることが重要です。

よくある事例として、サービスが複雑な場合、独自の複雑なKPIを設計することがあります。しかし、複雑なKPIは売上との因果関係が分かりづらくなる問題があります。KPI達成のために努力しても、売上との因果関係が分かりづらいと、KPIを意識しなくなることがあります。メンバーが理解できるレベルから始めることが重要です。

KPIの達成は、会社やチームのKPIに繋がる必要があります。

個人のKPI達成がチームのKPI達成に繋がり、チームのKPI達成が事業部のKPI達成に繋がるロジックツリーをシンプルに作ることが重要です。個人の頑張りが会社の成果に繋がらないKPI設計になっていないかに注意し、KPIの繋がりには特に意識を向けることが大切です。

財務会計と管理会計を融合させる

財務会計と管理会計を融合させることは、KPI設計において非常に重要なポイントです。

1.KPIの積み上げ結果を財務会計の勘定科目に紐付ける

2.KPIの目標と実績が比較できるな状態を作る

3.先行指標か遅行指標かを確認する

1.KPIの積み上げ結果を財務会計の勘定科目に紐付ける

例えば、KPIを達成しているにも関わらず、売上単位で見た場合に予算に届いていないというケースがよくあります。これは、KPIを積み上げた結果が会計の勘定科目に紐付いていないからです。

KPIの積み上げ結果が予算に紐付いている場合、「KPI達成=予算達成」といえます。つまり、財務会計と管理会計が一致している状態です。財管が一致していない場合、現場でKPIを達成していても、経営陣が見ている勘定科目レベルでの数字が予算に達成していない、というギャップが生じます。

KPIの改善が売上の改善に繋がらない設計の場合、KPIを達成しても売上は改善しない可能性があります。 KPI を改善することが売上の改善に繋がるような設計をしっかり作っていくことが重要です。

2.KPI目標と実績が比較できる状態を作る

次に、KPI目標と実績を数字で比較できる状態を作ることが重要です。比較が重要な理由は、改善のアクションを打ちやすくするためです。

KPIを商談数100件とした場合、実績が80件なのか110件なのか、予算と実績を比較して確認できる状態にしておく必要があります。また、時間軸による比較も重要です。例えば、前月や前年と比較してどうだったかを振り返ることが重要です。

3.先行指標か遅行指標かを確認する

最後に、そのKPI設定が先行指標か遅行指標(KGI)かを確認する必要があります。

先行指標か遅行指標か確認する理由は、遅行指標は改善することが構造上難しくKPIに適さない可能性があるからです。

例えば、SaaS事業のカスタマーサクセス部が売上を上げるためには、カスタマーサクセス部だけで処理できない前段階の課題も多く存在します。この場合、売上は遅行指標に当たると考えられます。KPIが先行指標か遅行指標か、また、どの部署の持つべき指標かを確認することが重要です。

カスタマーサクセス部のKPI設計例

カスタマーサクセス部を例に、下記KPIを設定する場合のポイントについてご紹介します。

- 既存顧客との面談数

- チャーンレート

- 顧客満足度

下記では、ポイントの詳細について解説します。

- 既存顧客との面談数

- 既存顧客との面談数をKPIとしている場合、顧客との面談数を増やすことが最終的に売上に繋がるロジックが作れていればKPIとして適切です。しかし、面談数を増やすことが売上に繋がるかどうか、数字として表現できない場合はKPIに適しません。

- チャーンレート

- チャーンレート改善のため、既存顧客との面談数を増やすことは関係性があります。ただし、「面談数が100件の場合、チャーンレートが何%になるか」「商談数が200件の場合は何%になるか」といった対応関係が分かりにくいかと思います。これは、KPIから一段下げた行動指標として持つべきでしょう。

- 顧客満足度

- 顧客満足度を向上させるための取り組みが、どの程度売上に影響を与えるのか、という説明が担保しにくいと思われます。したがって、顧客満足度もKPIにはなりにくいでしょう。

財務会計との関連性を考えた時、KPIになりにくい指標が存在しますが、これらがKPIとして適さないというわけではありません。これらの指標は見るべきではない、という意味ではなく、KPIとして設定する場合、最終的なゴールである売上や財務数値の改善にはなりにくい、ということです。

組織に応じたKPI設計であること

冒頭に教科書通りのKPIで良いと説明しましたが、KPIとそのKPIを持つ部の対応関係は明確にする必要があります。例えば「SaaS KPI」と検索すると、LTVやCAC等といったKPIが検索結果に上がって来るかと思いますが、どのKPIをどの部署が持つべきかは整理が必要です。

CAC(顧客獲得単価)を例にあげてご説明します。

CACはマーケティングにて商談をどのぐらい効率的にセット出来たかという成果と、その商談をセールスがどのぐらい効率的に受注出来たかという成果の掛け算で表されます。ではこのKPIをマーケティングが持つべきなのか、セールスが持つべきなのか、対応関係を明確にすることは難しいです。こうした点の整理を、KPIの設計時は議論する必要があります。

また、KPIは単に数値を追跡するためだけではなく、組織やチームの行動変容を促す役割を果たします。そのため、KPIを設定した場合にどのような行動変容が起こるかを考慮する必要があります。

例えば、カスタマーサクセス部がチャーンレートというKPIを持っている場合、チャーンレートを下げるために、カスタマーサクセス部のメンバーは面談数を増やしたり、オンボーディングの数を増やしたりするアクションをする必要があるでしょう。フィールドセールスのKPIとして受注率を設定した場合、受注率を上げるために商談分析や失注分析を行うことが考えられます。

このように、KPIは行動変容を起こすため、KPIを設定した場合にどのような行動変容が起こるかを考慮し設計する必要があります。

適切な組織に適切な KPI を持たせる

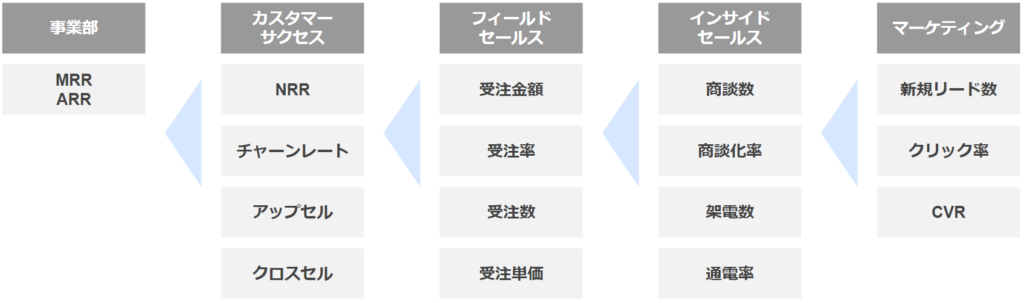

組織の部署ごとに設定されたKPIは、その部署において重要な業績評価指標です。しかし、部署間での優先順位や目標が異なり、組織全体から見ると、全体の売上目標であるMRR(月次継続収益)が伸びないことがあります。

例えば、カスタマーサクセス部はチャーンレート(顧客離脱率)をKPIとして設定しており、この数字を下げるためには、満足度の高い顧客を獲得する必要があります。一方、フィールドセールスは受注数をKPIとして設定しており、お客様がリピートするかどうかを考慮せず受注をする可能性があります。いわゆるセクショナリズムが生まれる状態です。

部署ごとにKPIを追っているにも関わらず、組織全体の目標であるMRRが上がらない場合があります。

事業部の責任者や企画部の責任者は、部署間のバランスを見極め、適切な指標を設定することが求められます。

アンコントローラブルな KPIの存在

KPIを達成するには、前工程の成果に依存することを認識しておきましょう。

具体的な例として、セールスチームのKPIである「受注数」を達成する為には、当然商談を行う必要があります。ですが、その商談の数はマーケティングチームの活動の成果に依存します。また、カスタマーサクセスチームのKPIである「チャーンレート」はセールスが受注するお客様への提案がしっかりできているか、という活動の成果に依存します。

前工程の成果によってKPIが左右される場合、自部門の成果を上げるために自分でコントロールできる事が少ない・小さいと感じてしまうため、各部のモチベーションに影響を与える可能性があります。こうしたKPIの存在を設計時点で把握しておき、前工程と次工程のコミュニケーションが、接続部分のKPIに対する相互のフィードバックを通して活発になるようなオペレーション設計が、必要なのではないでしょうか。

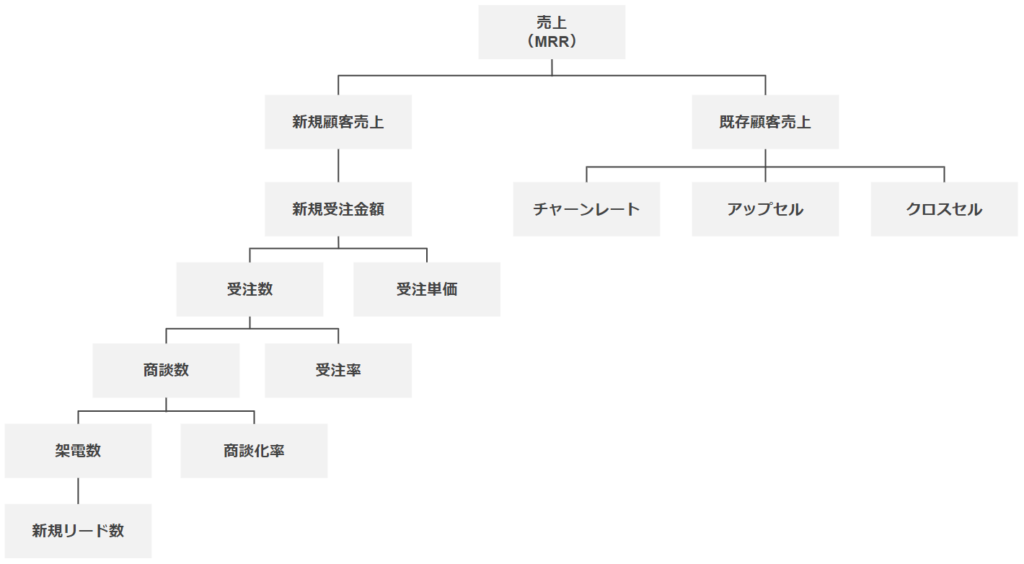

0からKPIを設計する手順

これまでの解説を踏まえ、KPIを0から設計する際には以下のようなアプローチが最適です。

- ロジックツリーの作成

サービスに応じたロジックツリーを書くことで、目的となる結果を達成するために必要な行動やプロセスを明確にします。

- 重要な指標の選定

ロジックツリーから、1~2つの重要な指標を選び、それをKPIとすることを検討します。選定する指標は、組織の戦略や目標に合わせて設計する必要があります。

- さいごに

KPIは具体的かつ測定可能なものである必要があります。KPIが達成されるための目標値を設定し、継続的にモニタリングして改善することが重要です。

以上に基づいてKPIを設計することで、組織の目標達成に向けた効果的な方向性を示すことができます。

成功するKPI管理の事例

成功するための絶対的な方法ではありませんが、効果的に運営されている企業のKPI管理方法をご紹介します。

まず、PDCAサイクルを早めるためのKPIを設定し、モニタリングして、改善策を講じる、このサイクルをいかに早めるかが鍵となります。頻度としては、KPIは週次単位で行って素早くサイクルを回せると良いです。

KPIのみならず、売上の予実も管理し、KPIが伸びている状況であれば売上も伸びているか確認し、整合性が取れているか見直す必要があります。

次に、コストは月次管理になることが多いと思いますが、広告宣伝費は日次で管理できます。人件費や開発研究費は日次で管理が難しいため、月次管理になります。

最後に、フィードフォワードコントロールを行います。フィードフォワードコントロールについては下記にて解説いたします。

フィードフォワードコントロール

予算という数値目標に加えて、予測という概念を導入することをフィードフォワードコントロールと呼びます。

多くの会社が予算を持っていると思いますが、予算は通常期首前に設定されるものであり、半年経った時点では内部環境や外部環境が変化しているため、予算通りの数字が出ない可能性があります。

一般的には、予算と実績を比較することが多いと思いますが、KPI管理においては、予算と予測の両方を管理することが非常に重要であると考えられます。つまり、ここでいう予測とは、現状から導き出される現実的な数値を予測と呼んでいます。

さらに具体的に解説すると、比べる対象が「過去」なのか「未来」なのかという違いです。

実績は過去の結果、予測は未来を予測するものです。予算と過去の実績だけではなく、予算と未来の予測を見て、現状に応じた数値目標を立てることが重要です。予算予測を踏まえて、現在の状況や未来の見通しを考慮して、予算達成の見込みを確実に把握していくことが必要です。

まとめ

- KPIはシンプルさを追求し、会社やチームのKPIとの繋がりを意識して設計することが重要です。

- 財務会計と管理会計を融合し、KPIの達成が予算達成と連動する設計が重要です。

- そのKPI設計により、どのような行動変容が起こるかを考慮し、組織に応じた設計をする必要があります。

KPI設計は、メンバーの行動変容を引き起こしたり、経営のコントロールするため、予測可能性の担保や、会社にとってのバリュードライバーやボトルネックを把握するためにも重要な指標となります。

この記事に関連するお役立ち資料

成長企業にとって、事業拡大を見据えた意思決定を行う際に、資金調達の判断材料となる月次資金繰り表。月次資金繰り表を活用するメリットや直面しやすい課題を解説しております。「どのように作れば良いのか分からない」「複雑で運用が難しい」など課題を感じている方におすすめです。

この記事に関連するお役立ち資料

資金繰りのポイント

まず始めに、なぜ資金繰りの把握が必要なのでしょうか。その理由は、主に「投資」や「資金調達」の意思決定のためであると言えるでしょう。

具体的には、下記のような場合が挙げられます。

投資

- 新規事業

- 新店舗、新支社

- 固定資産購入

- 修繕

- 採用

など

資金調達

- 金融機関からの融資

- ベンチャーキャピタルからの出資

- 会社資産売却による現金化

など

「投資」や「資金調達」の意思決定のためには資金繰りの把握が必要ですが、資金繰りにおいて最も大事なことは「将来の資金繰りを見える化しておくこと」です。

当社は事業再生事業からスタートした会社であり、その経験から「将来の資金繰りを見える化しておくこと」の重要性を学びました。事業再生では、金融機関様への返済に窮してしまった企業様の事業再生計画を一緒に作成し、金融機関様と会議を行いながら、返済ストップや新たな金融支援などの支援をしておりました。

その経験から、正しい資金繰り表をもつ経営者は常に正しい判断をしていたことから、、企業にとって正しい資金繰りが正しいタイミングで見える化されていることが重要である事を我々は学びました。ですが、資金繰りについては多くの企業様が悩みを抱えています。

下記のようなお悩みをよくお問い合わせ頂きます。

- 税理士に資金繰りについて聞いてみたが、明確な答えが返ってこない

- 資金繰りについて相談に乗ってくれる人がいない

- 資金繰り表を自分で作ろうとしたが上手くいかなかった など

大きな会社では、財務部に資金課があり、資金繰りをずっと見てる担当者がいます。いつどのタイミングでいくら資金を移動しようか、と口座の動きを確認しています。ですが、中小企業ですとなかなか工数かけられない、といった課題があるかと思います。また、的確なアドバイスをしてくれる相談相手もなかなかいらっしゃらない場合も多いのではないでしょうか。

資金繰り表作成のポイント

ここからは、我々が事業再生から学んだ資金繰り表の作成ポイントについて解説いたします。まずは資金繰り表を作成する適切なタイミングを確認しましょう。

- 日次

- 資金繰りに窮しており日ごとに資金残を見ないと危険な状況の場合

- 月次

- 月単位で資金繰りを予測しアクションを取ることができる

- 年次

- 事業計画とセットで数年間の資金予測を行う

具体的なアクションに結びつけてPDCAを回すには、月次での資金繰り表の作成が最適です。次に、資金繰り表作成時に留意すべきことは4つあります。

- 作成の自由度

- どこまで細かく作りこめるか(勘定科目別・補助科目別・取引先別・入金サイト別 など)

- 自社運用の可否

- 外部専門家任せになっていないか?

- 自社でできるか?

- 自社にできるに越したことはないが人材を採用できているか?

- メンテナンス

- 特定の担当者しかメンテナンスができない資金繰り表になっていないか?

- 属人化した資金繰り表は、担当者が退職してしまうと更新すらできない。必要となったときに困る

- 実際に、クライアントの経理担当者さんが退職したので作れないため、資金繰り表を作ってくれませんか?といった依頼が税理士法人に来ることがある。癖のある作り方をしているとメンテナンスに工数がかかる

- 特定の担当者しかメンテナンスができない資金繰り表になっていないか?

- PLとのつながり

- PLと資金繰り表は繋がっているか?

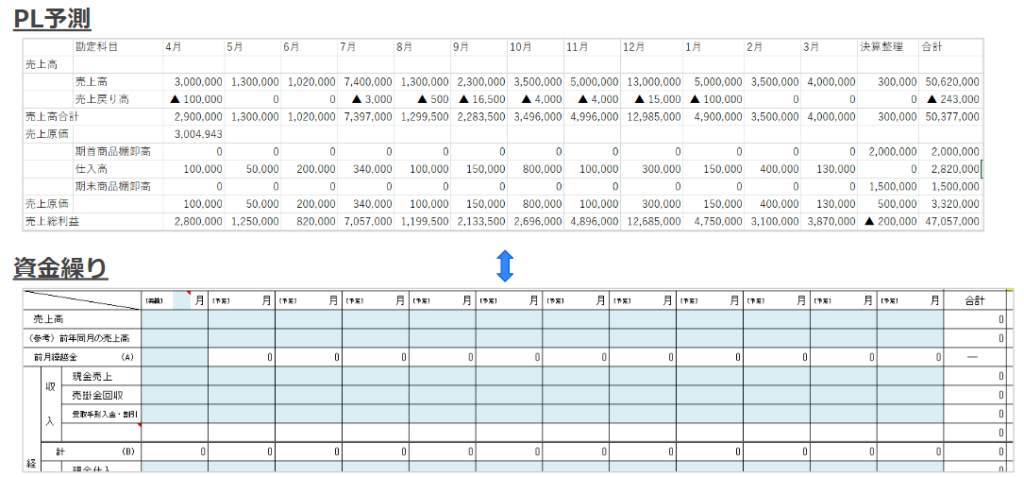

なぜ、LPと資金繰り表が繋がりが必要か

(図:上)会計ソフトからPLの推移表をダウンロードしたシート

(図:下)資金繰り日本政策金融公庫さまで配信されているフォーマット

PLとの繋がり必要な理由は、決算での納税額を把握するためです。利益には納税がかかりますので、納税を含め資金繰りを把握しましょう。税金把握のためには、PLの年間の予測を作り、関連して利益把握を行いましょう。

資金繰り表には様々な作り方がありますが、よくある方法はPL実績や実績をベースにした一部予測、年間の予測を作って資金繰り表に当てはめる方法です。例えば、PL実績で4月売上が300万、入金が5月の場合、下の売掛金回収の所に300万が入力されている状態。これは、PLとの資金繰り表が連動している状態です。

また、資金調達の手続き上、資金繰りだけを見せて資金調達の話をする事はあまりありません。金融機関等へPL予測を資金繰りとセットで出すことが多いため、やはりPLとのつながりが必要であると言えるでしょう。

資金繰り表の作成方法を比較

それではどのような方法で資金繰り表を作成すれば良いのか、作成方法を比較してみましょう。

- (表計算ソフト)WEBで公開されているもの

- 確実に精緻にやるには表計算ソフトが適していると言えます。WEB上に公開されているものの中にはロックがかかっており修正できないものもあります。関数を組んだり行の追加などの修正ができない場合や、一度変更してしまうと複雑化してしまうため属人化してしまいます。PLとは連携していないので、手入力で運用する必要があります。

- (表計算ソフト)会計ソフトのPL推移表から自力で作る

- 一定の知識がある方はこの方法で運用している方が多いです。こちらも同様、確実に精緻にやるには表計算ソフトが適していると言えます。自由度はかなり高いですが、作った人にしか分からない状況に陥りやすいデメリットがあります。

- 会計事務所にて作成

- 会計事務所に依頼されている企業様も一部いらっしゃいます。頼りきりになってしまうので苦しい(何が苦しい?)会計事務所も資金繰りを作ろうと思うとPLの予測を企業に聞いてそれをベースに作っています。

- (ツール)Manageboardなどの予算管理ツールの導入

- コストパフォーマンス、タイムパフォーマンスを重視する場合はManageboardなどのツールを導入することをおすすめします。

- 確実に精緻に行う場合は表計算ソフトを使って自力で作成する方法をおすすめしますが、その場合、作業工数を削減することが難しい側面があります。

- 最小限の時間で一定のレベルで資金繰り表作成と見える化を実現したい場合は、ツールを導入する事をおすすめします

資金繰りは1年に1回作って終わりではなく、更新していくものです。実績のデータを置きかえっていく方が振り返りやすいですが、資金繰り表を実績で作っていくのはかなり大変な作業です。

実績表を資金繰りを作るには非常にパワーがいるので、仕分けをインポートすれば資金繰りの実績表が一発で出来上がるツールを導入することも作成方法の1つとして挙げられます。

まずは、細かいところにこだわりすぎずスピーディに全体把握を行うこと。最小限の工数で、将来の資金繰りをあるべきタイミングで見える化することを目指しましょう。

まとめ

資金繰りにおいて最も大事なことは「将来の資金繰りを見える化しておくこと」です。

確実に精緻にやるには表計算ソフトが適していると言えますが、中小企業様だと工数をかけられない課題があるかと思います。

まずは、細かいところにこだわりすぎずスピーディに全体把握を行うこと。

そして、最小限の工数で将来の資金繰りをあるべきタイミングで見える化しましょう。

ツールを導入することは、経営判断をするうえで複雑な数を組んで計算していると安心できない部分になるが、安心感を持って使用していただける事もメリットです。

この記事に関連するお役立ち資料

ナレッジラボは事業再生支援から始まりました。そこで200社以上の再生企業様とご縁があり、再生のご支援をしてきました。その経験から、会計をベースにした経営管理手法は事業の成長に直結する重要な経営手法である、という共通点を見つけました。以来、これまで100社以上の予算管理を支援させていただいた経験も踏まえ、スタートアップ企業が事業成長に直結する予算管理、予算管理プロセスを構築するためのポイントを解説します。

この記事に関連するお役立ち資料

予算管理はなぜ必要?

私たちの考える予算管理とは、売上・利益をどこまで伸ばしたいかという目標と、それに対する実績を管理するための経営管理手法です。数字を管理するだけではなく目標を達成するためのマネジメントの仕組みが「予算管理」であると考えています。

私たちは事業再生支援から事業をスタートし、200社以上の再生企業様とご縁があり、再生の支援をしてきました。事業再生支援でやってきたことは会計をベースにした経営管理手法の導入です。予算管理・業績管理・目標管理を導入したことで、数年後には業績が回復した企業をたくさんみてきました。その経験から、会計をベースにした経営管理手法は事業の成長に直結する重要な経営手法であると考えております。

2005年に米国Antonio Davila氏が行った研究によると、早期に予算管理を始めたスタートアップは予算管理の開始が遅れたり予算管理をしなかった会社に比べて売上の成長率が大幅に高くなっています。2年以内に予算管理を導入した企業が圧倒的に事業成長をとげていることからも、予算管理が企業にとって必要であるといえるでしょう。

事業再生支援から学んだ、予算管理プロセスとは?

予算管理は、「予算策定」「アクションプラン」「実行」「分析」このプロセスを回す一連の計画管理だと定義しています。各プロセスの概要は以下の通りです。

- 予算策定

- 経営目標もしくはそれを数値化した事業計画から短期の利益計画として予算を策定

- アクションプラン

- 予算を達成するためのアクションプランを策定

- 実行

- アクションプランを組織に落とし込みマネジメントしながら戦略を実行

- 分析

- 結果として測定された実績を定期的に予算と比較・分析

事業成長の基盤となる予算策定の作り方とは

予算策定をうまく進めるためには、事前準備とプロジェクトマネジメントが非常に重要です。事前準備では、「予算策定ガイドライン」「予算フォーマット」「アクションプランシート」の作成をおすすめします。この事前準備とプロジェクトマネジメントが実行可能性の高い予算を策定するための重要なポイントとなります。

下記では具体的な作成方法を解説します。

1.予算策定ガイドライン

予算策定ガイドラインでは、まずトップダウンで予算策定に関する方針や目線感を記載したガイドラインを展開しましょう。ガイドラインは下記項目に沿って作成することをおすすめします。

- 計画作成の目的

- 計画の目線

- 作成する計画

- 作成する予算フォーマット

- スケジュール

- 問い合わせ先

各項目の詳細はこちらです。

- 計画作成の目的

- 目的を明記しましょう。初めて予算策定をする方もいらっしゃるかと思います。何のために予算策定を行うのか目的や計画に対する考え方を明記し、計画策定において意識してもらいたいポイントを記載しましょう。

- 計画の目線

- 目標売上や目標利益、大きな指標などにフォーカスしましょう。あまり詳細に書くとトップダウン型の色合いが強くなります。

- 作成する計画

- 入力してもらう計画フォーマットは事前に用意し、展開することが重要です。各部門にどこまでの範囲の計画を策定してもらうかについては明確に定めておかないと、その後のコミュニケーションコストが非常に大きくなります。

- 作成する予算フォーマット

- ボトムアップで部門別計画を積み上げる場合は各部門に入力してもらう計画フォーマットは事前に用意し、展開することが重要です。各部門長に展開する計画とそのフォーマットを指定しましょう。

- スケジュール

- 予算確定までのスケジュールを記載しましょう。予算策定に関与する人が多ければ多いほどスケジュールのコントロールが重要です。

- 問い合わせ先

- 予算策定に関する問い合わせ先を記載しましょう。

予算策定は参加型プロセスで経営層と各部門がやり取りを繰り返しながら数ヶ月かけて作り上げていきます。

2.予算フォーマット

経営管理部門で事前の予算フォーマットの作り込みが、予算策定プロセスを効率的に管理するために非常に重要となります。予算管理の主管部門である経営管理部が計画策定ガイドラインに沿った計画フォーマットを事前に作り込んでおくと、最終の確認作業がスムーズに行えます。

※「売上・コスト計画」「人員計画」の予算フォーマット作成ポイントについてはこちらの動画で更に詳しく解説しております。

3.アクションプランシート

予算の根拠を示す為に、戦略やアクションプランを各部門で検討するためのアクションプランシートを用意しましょう。

予算を立てても、根拠があいまいだとロジカルな計画は作れません。数字を裏付けるアクションプランを作ることが大切です。予算数値と並行して作成することで予算の解像度を高めることができます。部門ごとの目標やビジョン戦略や市場環境を言語化しましょう。

アクションプランシートは、定性面・定量面が明確になり経営層とディスカッションがスムーズに行えるほか、メンバーにも落と込みしやすくなるメリットがあります。シートは自由様式でかまいません。

例えば下記項目を設けてアクションプランシートを作成してみましょう。

- 事業部の経営目標

- 市場環境

- 戦略

- 組織

- アクションプラン

- 計画達成上のリスク

※各項目の作成ポイントについてはこちらの動画で更に詳しく解説しております。

予実管理とは

予実管理には2つの意味があると考えております。

1つ目は、予算予測分析(フィードフォワードコントロール)で、将来を予測しながら目標達成のための最善の行動となるように行動や戦略の修正をするためのコントロールです。

2つ目は、予算実績分析(フィードバックコントロール)で、事後的に目標と実績との差異を把握・分析し、改善に向けた行動修正をするためのコントロールです。

先月の予算に対して先月の実績を分析しても、先月未達だったものが達成にはならないように、予算実績分析だけでは予実管理はうまくいきません。予算実績分析と、今月の予算に対して今月の実績がどうなっているのか予測する予算予測分析がとても重要です。

予算予測分析とは

予算に対する予測を比較しながら、今月の予算を達成するために組織として必要な先回り対応(フィードフォワード)を行います。予算予測分析は月次よりも頻度をあげて組織全体で取り組む仕組みを構築することが重要です。管理部門だけで完結できませんので、各部門を巻き込こみながら予算予測分析の仕組みを作りましょう。

予算予測分析の仕組みを構築するためには予測レポートを確立することです。ポイントは4つあります。

- 頻度は週次

- 部門単位で実施

- 数字ベースで記載する

- アクションプランを記載する

※予算予測分析についてはこちらの動画で更に詳しく解説しております。

まとめ

予算管理は事業成長のために欠かせない経営管理手法です。うまく機能させるためには全社で取り組むことが重要です。各部門が常に予算を意識できる仕組みを作ることが最大のポイントとなります。一部の経営管理、経営層だけではなく、部門に展開し、事業部に予測してもらうことが重要です。各部門の予算に対する意識や数字に対する感度、当事者意識が高まり、目標を達成できるチームになるでしょう。

この記事に関連するお役立ち資料