By

当社では、これまでさまざまな中小企業の事業再生や経営改善のお手伝いをしてきました。

経営改善が必要ということなので、私たちが関与を開始する時点では、どの会社も業績が伸び悩んでいたり、過去の投資の失敗から抜け出せていなかったり、いろいろな課題を抱えていました。

当然、会社によって抱えている経営課題が異なるため、1社1社経営者としっかり話をしながら課題を整理し、解決策を一緒に考えていくというサポートを繰り返していたのですが、これを繰り返していると再生フェーズにある会社が共通してできてないことが見えてきましたので、今回はこの点について書いてみたいと思います。

儲かっていない会社の特徴

まず、経営改善や事業再生が必要な会社、いわゆる再生フェーズにある会社の特徴をご紹介したいと思います。

再生フェーズにある会社の特徴は、

- 会社としての目標を作って追いかけていくということができていない

- 数字に対する意識が弱い

- 従業員が自分のやるべきことが見えていない

ということが挙げられます。

会社としての目標を作って追いかけていくということができていない

まず、再生フェーズにある会社の大きな特徴として、会社としての目標がなかったり、あったとしても曖昧で従業員はおろか、経営者自身も十分に説明できないというようなケースが多くみられます。

会社としての目標がなければ、会社がどこに向かっているのか?何をしたいのか?が従業員に伝わらず、経営者と従業員の間の溝がどんどん広がっていってしまう大きな要因となります。

数字に対する意識が弱い

再生フェーズの会社は経営者個人も会社全体としても数字に対する意識が弱いケースが多いです。

目標が曖昧であることと表裏一体ですが、明確な数値目標を掲げ、その目標に全社一丸となって向かっていく姿勢がないことが、会社を弱くしています。

儲かっている会社は、売上を伸ばす、数字をあげることに対して、執念に近い意識を持っています。この数字に対する執着心がないと、厳しい経営環境を乗り切ることはできません。

従業員が自分のやるべきことが見えていない

こちらも会社が明確な目標を持っていないことと表裏一体の論点ですが、再生フェーズにある会社では、会社が進むべき方向(=目標)を明確にしていないため、従業員は目の前にある仕事をこなすことが自分の仕事だと考えてしまいます。

なので、従業員から主体性がなくなってしまうケースが多く見受けられます。

会社としての目標は、従業員のやりがいや仕事に対するモチベーションの源となり、従業員が何をやるべきかを示す重要な指針となります。

儲かっている会社がやっていて、儲かっていない会社がやっていないもの

このように、再生フェーズにある会社は、一定の特徴があります。

これを一言でいうと、

「会社としての具体的な目標が設定されておらず、従業員を含めた社内に共有できていない」

ということです。

これができていないため、せっかくの人材が有効活用できずに会社としての成果がでていないケースが多いです。

一方、儲かっている会社、成長している会社は経営者が「会社としての具体的な目標が設定して、従業員を含めた社内に共有して、組織を動かす」ことに全力で取り組んでいます。

その際に、儲かっている会社が必ず行っている管理手法が「予算管理」です。

予算管理が会社を変える

繰り返しになりますが、予算をうまく活用することで、「会社としての具体的な目標が設定して、従業員を含めた社内に共有して、組織を動かす」ことができるようになって、儲かる会社に変わっていきます。

私たちがお手伝いしてきた再生フェーズにある会社で、予算管理をきっちりしていた会社はほとんどありませんでした。

一方で、私たちの顧問先のうち、利益が出すぎていて困っているような会社、株価が高くなって困っているような会社は、ほぼ例外なく徹底した予算管理をやっています。

会社としての目標をきっちり立て、具体的な目標数値を置いて、社内一丸となって目標達成に向けて行動していくために、予算管理は絶対に欠かすことができない経営管理手法です。

このように予算管理は小規模事業や中小企業が利益を出して、経営を安定化させるためには欠かせない経営手法です。

では実際にどのように予算管理をしていくかというと、一般的には会計データを会計ソフトからエクスポートして、エクセルなどの表計算ソフトで作っていくことになります。

エクセルは非常に便利なツールで、会計データがあれば、基本的な予算管理はできますし、編集などもできますが、いくつか難点があります。

まず1点目ですが、予算管理をするためには、ある程度の会計の知識が必要になることです。特に、管理会計の知識がないと、売上を増やしたら、コストがどのように動いて、利益がどう変わるかといったあたりの関係がよくわからなくなって、手を焼くことになるかもしれません。

次に、エクセルは非常に優れたツールでゼロベースでいろいろなことができるのですが、裏を返せば、ゼロから作らないといけないので、結構大変な作業になってしまいがちです。私たちも以前はエクセルで予算管理のサポートをしていましたが、私たちプロがやっても、1社あたり毎月1〜2時間はエクセルの作業時間を費やしていました。

このように、予算管理をエクセルでしようとするといくつかのハードルがあって、せっかく経営にとって非常に有効な手法である予算管理が広まらない一つの要因でもありました。

私たちは、これらのハードルを取り除いて、予算管理をもっとたくさんの事業者の方に行って欲しいという思いものもとで、クラウド会計を使って簡単に予算管理できるクラウドサービスManageboardを開発しました。

予算管理にご関心がある方、簡単に予算管理をやってみたい方、経営を見える化したい方は、ぜひ一度試してみてください。

事業計画書を作っていく中で、最も重要なもののひとつが売上計画です。

売上計画が重要なのは、あなたも十分理解されていると思います。

そんな重要な売上計画ですが、事業計画書を作って実際に1年後、2年度に振り返ってみたら、実績が大きく下回っていた・・・

というようなこともよくありますよね。

なぜ、こうなるのか?こうならないためにはどうしたらいいか?というところを今回は書いてみたいと思います。

絵に描いた餅になる売上計画

当社では、中小企業の事業計画の作成をお手伝いすることがよくありますが、クライアント様が作成した事業計画の中で、このような売上計画をよく見ます。

売上高の過去3期の実績と将来5期の売上見込みが入力されています。

この売上計画を作った社長に

「どういう見込みで作成していますか?」

と聞いてみたところ、来年から××との取引の話があるし、最近○○の調子がいいから、売上計画は毎期5%増加で見てみたとのこと。

よくある話ですが、これでは絵に描いた餅まっしぐらな売上計画です。

それでは、本当に役に立つ売上計画とはどういうステップで作っていく必要があるのか、説明してきます。

達成可能性の高い売上計画を作る

それでは、達成可能性が高い売上計画とはどのようなものでしょうか?具体的にみていきましょう。

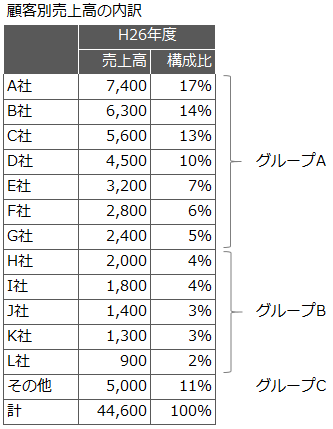

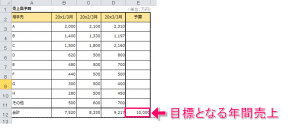

Step1 顧客をグループ分けする

まずは、顧客別に直前期の売上高を入力し、その横に各顧客別の売上構成比をとっていきます。

この際に、大口の顧客から順番に記載し、取引規模の小さい顧客については、いったんその他としてまとめておきます。

次に、顧客をあなたの会社にとって重要性の高いものから、A、B、Cのグループにランク分けを行い、各グループごとに売上計画を検討するようにします。

ここでは、売上構成比率が5%を超えるグループを最重要顧客グループ(Aグループ)、売上構成比率が2~4%のグループを重要顧客グループ(Bグループ)、その他の顧客をその他グループ(Cグループ)と設定しました。

このグループ分けの基準は業種や業態、また得意先との関係によって異なってきますが、基本的には自社の売上に対する影響度で判断していくことになります。

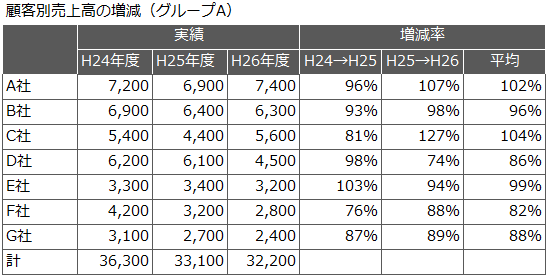

Step2 最重要顧客グループ(Aグループ)の売上計画を作る

それでは、最重要顧客グループからみていきましょう。

グループAの顧客は、通常は古くからの取引関係がある会社であったり、過去からの信頼関係が強固に築けている会社であったりすることから、安定した売上が期待できる一方で、様々な経営環境の変化によって売上がじりじり下がっているケースもあり、場合によっては、経営に大きなインパクトを与えかねない重要な顧客グループです。

まず、各顧客別の売上高について、過去3期の推移と増減率をとってみましょう。

こう見ると、最も取引の大きいA社やC社については売上が安定的に推移しているのがわかります。一方で、D社やF社、G社については、ここ数年で売上が減少傾向なっています。

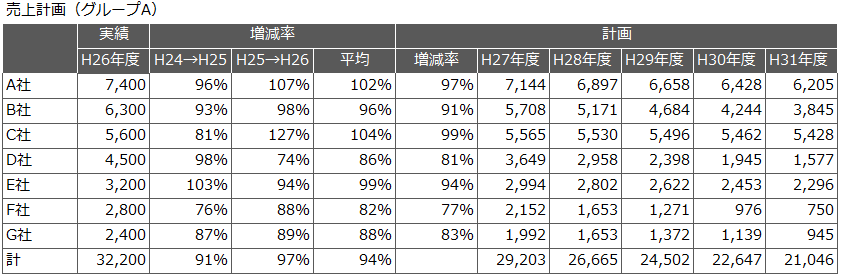

ここで、売上計画を作成する重要なポイントですが、

これまでと同じような販促を行い、営業し、販売する商品を変えないとした場合、確実に達成できると思われる売上がいくらなのか?

というのを考えてみてください。

よくやってしまいがちなのが、よくわからないけどこれまでと同じように増えていくだろう、とか、減ることはないだろうというような楽観的な計画とすることです。

これまでと同じことをやっていても、売上が上がるかもしれませんし、維持できるかもしれません。

しかし、先ほども書きましたが、売上計画は事業計画書の最も重要なパートであり、ここが曖昧になってしまうことが事業計画書を無意味にしてしまう最大の要因となるのです。

なので、とりあえずは保守的に考え、現状のままと仮定した場合に売上見込みをこれまでの5%程度減少するものとして計画してみてください。

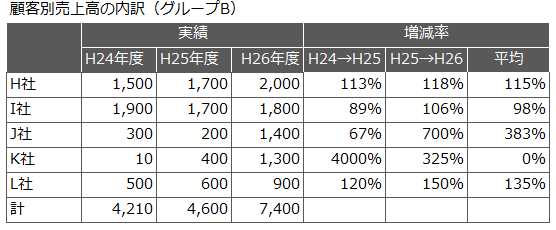

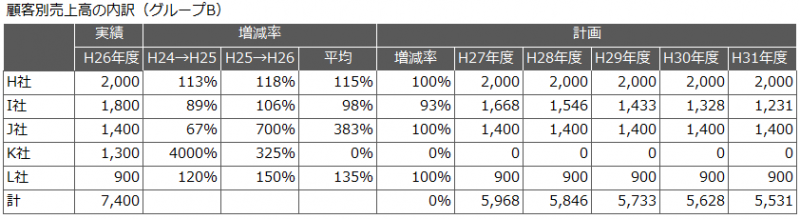

Step3 重要顧客グループ(グループB)の売上計画を作る

次に、グループBの売上計画を検討しましょう。

グループBは、ここ数年で取引が始まった顧客や、そんなに大きくないロットでの取引の顧客がメインの層となることが一般的であり、中には以前はグループAであったが、ここ数年取引が減少している顧客もあり、売上が不安定となっているケースが多いのではないでしょうか。

このグループについても、先ほどと同様に過去3期の売上高の推移と増減率をとってみると、やはり売上の変動幅が先ほどよりも大きくなっているようです。

ここのグループの顧客の売上計画をどう設定するかが難しいのですが、基本はグループAと同様に「できる限り保守的に」考えます。

まず、売上がここ数年大きく増加しているH社、J社については、今後も安定した取引が見込めることから、更に増加していく可能性も十分にありますが、あえて増加しない前提とします。

また、H26年度にスポットで取引があったK社については、将来的に確実に取引があるとは考えられないため、保守的にゼロと置きます。

このように、固め固めで売上計画を想定してきます。

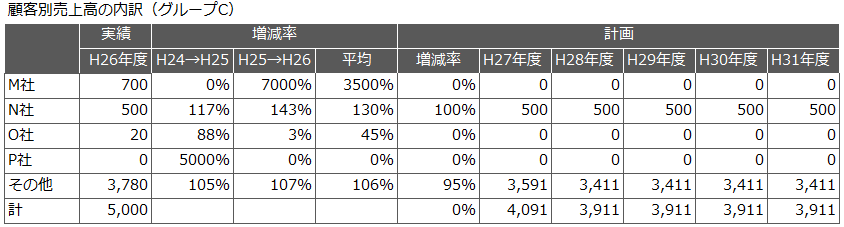

Step4 その他の顧客(グループC)の売上計画を作る

その他グループについては、重要性が低いため、個別にみる必要性は高くないですが、今回は少し覗いてみましょう。

M社はH26年度のスポット取引のため、計画上はよほどの強力な根拠がないと売上を考えない方がよさそうです。

N社は安定的に売上が増えてきていますが、計画上は少し控えめに増減なしで置くことにします。

O社とP社もH25年度のスポット取引なので、計画上はゼロと置きます。

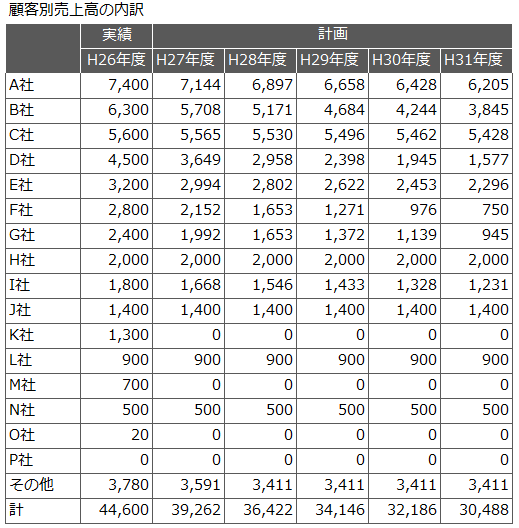

Step5 売上計画の取りまとめ

以上から、各グループごとの売上計画が設定できました。

これを取りまとめてみると、以下のようになります。

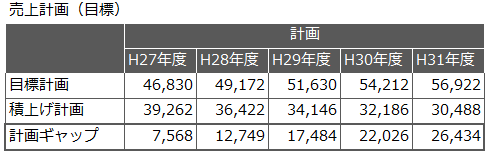

これで、STEP1における売上計画(暫定)が完成しました。

H26年度が44,600あった売上が、このままでいくと5年後には30,488まで減ることになっています。

当初の目標計画では、5年後の売上見込みが56,922であったことから、目標を達成するためには、5年後に26,434のこれまでにない売上を創り出すための取り組みが必要であることがわかりました。

この計画とのギャップを具体的な数値として把握することがものすごく重要になります。

ここまで終われば、次の行動計画の立案ステップとなります。

行動計画の立案ステップでは、この計画ギャップを埋めるために、何をしていく必要があるのか、いつからやっていくか(早ければ今日からですが)、誰がやって行くのか、どうやってやって行くのか、というのを徹底的に考え抜くという大変な努力が必要な段階となりますが、行動計画の立案ステップの準備として、まずは今回紹介しました売上計画の計画ギャップを把握することが非常に重要となりますので、ぜひともチャレンジしてみてください。

売上計画の手間を1/10にする方法

このように売上計画はきっちり作れば経営者はもとより各担当者も明確な目標設定ができるため、売上を伸ばしていくために欠かせないものとなります。

では実際に売上計画を作成するときは、今回ご紹介したようなエクセルなどの表計算ソフトで作っていくことになります。また、売上計画を単年度予算に落とし込んでいく場合もエクセルでの作業が重要となります。

エクセルは非常に便利なツールで、シンプルな売上予算であれば、作成はもちろん予算管理までできますが、いくつか難点があります。

まず1点目ですが、お金の動きを分析をするためには、ある程度の会計の知識が必要になることです。特に、管理会計の知識がないと、売上を増やしたら、コストがどのように動いて、利益がどう変わるかといったあたりの関係がよくわからなくなって、手を焼くことになるかもしれません。

次に、エクセルは非常に優れたツールでゼロベースでいろいろなことができるのですが、裏を返せば、ゼロから作らないといけないので、結構大変な作業になってしまいがちです。私たちも以前はエクセルで経営シミュレーションのサポートをしていましたが、私たちプロがやっても、1社あたり毎月1〜2時間はエクセルの作業時間を費やしていました。

ですので、経営を分析をするためには、会計の知識とエクセルなどのスキルがあればよりベターですので、大変かもしれませんが、勉強しながら経営を先読みしてみてください。

ちなみに、簡単に経営のシミュレーションをするクラウドツールもあります。

このクラウドツールを使えば、会計ソフトからデータを連携すると5分で、会計の専門知識がなくても簡単に経営をシミュレーションすることができます。

経営をシミュレーションしながら、予算管理や数字を読んだ経営をしたいという方は、一度試してみてはいかがでしょうか。

売上予算は、多くの個人事業や中小企業において経営の骨格を構成するものの一つであり、業績を左右する重要なものです。

そのため、売上予算をどのように作っていくかは、全体の予算を作る上においても重要なポイントとなります。

今回は、商社・卸や製造業などBtoBのビジネスを行なっている個人事業や中小企業において使いやすい売上予算の作り方を解説したいと思います。

売上予算で最も重要なこととして、売上をどのように見込んでいくかということです。売上予算というのは、売上を予測することだけが目的ではないのですが、一方で売上の予測という要素は外せないので、まずは売上を予測する手法からご紹介したいと思います。

売上予測の手法

売上予測の手法としては、主にトップダウンアプローチとボトムアップアプローチがあります。それぞれの特徴をみてみましょう。

トップダウンアプローチ

まず、トップダウンアプローチですが、この手法は、経営者が前期以前の売上データや市場の状況、得意先や顧客の動向などを判断して、全体としての売上予算のイメージを作って行きます。

そして、この売上予算イメージを具体的な売上数値でおいてみます。

具体的な数字を全体としておいて、この売上予算を毎月の月次売上予算まで展開して行きながら、売上予算を作っていきます。

その後、実際に売上を担当する営業担当者などの個人予算に落とし込んでいくことになります。

トップダウンによる売上予算は、経営の方針を明確にしてから各営業担当者が自分自身の売上予算を作っていくため、経営方針が反映しやすくなります。

また、ゴールが明確になるため、売上予算を作るまでの時間を短くすることができます。

一方で、営業担当者が与えられた目標数値に合わせにいく形で売上予算を作ることになりがちなので、各営業担当者が自分自身の作った目標という感覚が遠くなり、売上予算に対する責任感が低くなる傾向があります。

ボトムアップアプローチ

続いて、ボトムアップアプローチですが、こちらは、経営者が全体を見ながらも、まずは得意先や顧客に近い営業担当者などが、自分自身の個人目標となる売上予算を設定していきます。

各担当者が設定する売上予算になるため、得意先や顧客から得られた情報を反映でき、比較的確度の高い情報に基づいた売上予算となることが期待されます。また、各担当者が自分自身で設定する目標としての売上予算であることから、予算達成に対する各担当者の責任を持ちやすい設定方法となります。

一方で、全体の方針などが十分に反映されない可能性があり、出来上がる売上予算もどちらかというと堅めの数字になる傾向があります。

また、積み上げによる売上予算の作成プロセスとなるため、やり取りが増えて、想定よりも時間がかかってしまうこともよくあります。

どちらがいい?

トップダウンアプローチとボトムアップアプローチは、どちらがいいかは業種・業態や規模によって違ってくるため、ケースバイケースです。

また、経営者の目標設定やスタッフの動機付けなどの方針によっても変わってきます。

しかし、私たちが個人事業や中小企業など比較的シンプルな事業をされている場合にオススメしている売上予算の設定方法は、トップ

ダウンアプローチとボトムダウンアプローチの折衷案です。

まずは、経営者が全体の目標利益をイメージしながら必要な売上予算をざっくりと算定した上で、各担当者に売上予算のイメージを伝え、具体的な個別予算を策定してもらいます。そして、個別予算を積み上げた結果、経営者の売上予算との差を埋めていくためのやり取りをしていく方法です。

シンプルな事業を行なっている個人事業や中小企業であれば、この方法でも比較的手間をかけずに必要な売上予算を策定することができるため、オススメです。

売上予算の作り方

それでは、具体的な売上予算をエクセルで作る場合のステップに分けて説明します。

Step1 経営者が目標売上予算を決める

まず、最初に経営者が経営方針や目指すべき利益目標、キャッシュフローなどから売上予算のイメージを設定します。

この時に設定するのは、細かい積み上げの売上予算ではなく、トップダウンで決める売上予算でまずはOKです。

設定する全体の売上予算の水準は、高すぎると各担当者のモチベーションが下がったり、絵に描いた餅になってしまいますし、低すぎると目指すべき利益が達成できなかったり、会社や事業の成長が見込めなくなってしまうため、経営者としてのリーダーシップが求められる売上予算設定となります。

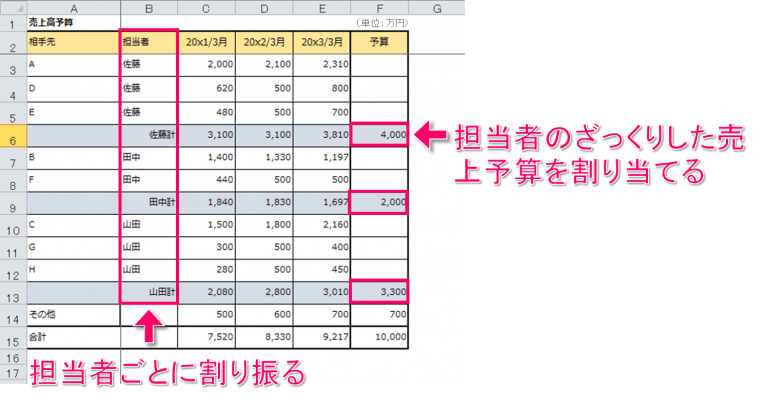

Step2 全体の売上予算を各担当者に割り当てる

次のステップで、Step1で設定した全体の売上予算を各担当者にざっくり割り当てます。

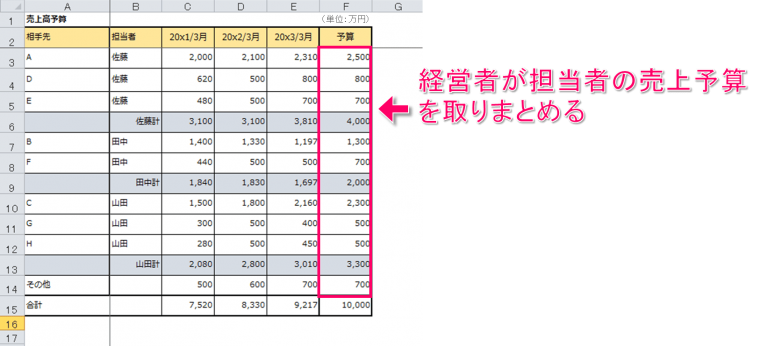

この時、各担当者へ割り当てる売上予算の配分基準は、いろいろありますが、一つの方法として、過去の売上実績に基づいて配分する方法があります。

まず、過去の得意先別売上高に対して、担当者が決まっていれば、各担当者毎の過去の売上高を集計します。

そして、集計された過去の売上実績に対して、伸びしろなどを加味して各担当者ごとの売上予算を配分していきます。

例えば、この事例であれば、20×3/3月期の得意先別売上高を各担当者ごとに集計すると佐藤さんが3,810万円、田中さんが1,697万円、山田さんが3,010万円となっていました。これをベースに各担当者の成長や得意先の伸びしろなどを考慮して、佐藤さんが4,000万円、田中さんが2,000万円、山田さんが3,300万円、その他700万円と割り振りました。

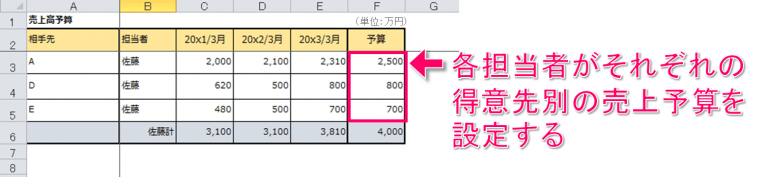

Step3 各担当者が自分の売上予算を設定する

経営者が割り当てた売上予算に対して、各担当者が実際の得意先の売上予算を設定しながら、達成可能性を検討しつつ、自分の売上予算を作って行きます。

この時に、重要なポイントは、経営者が割り当てた売上予算は必ず達成しないといけないノルマではなく、全体の予算を配分したときの目安くらいの位置付けとして、各担当者の自主性を促すような雰囲気を作ることです。

そうしないと、せっかく各担当者に売上予算を積み上げてもらうときに、無理やり数字を作る形になってしまい、予算の精度が落ちてしまうとともに、各担当者が作った売上予算を「作らされた」ものとして捉えてしまって、達成可能性が落ちてしまうからです。

この事例では、佐藤さんの売上予算を4,000万円として、各得意先A、D、Eの売上予算を検討してもらって、佐藤さんの売上予算を作ってもらいます。

Step4 各担当者の売上予算を取りまとめる

各担当者が売上予算を設定したら、次はこれを取りまとめて、全体の売上予算として集計します。

集計した結果、目標としている売上予算に届かなければ、経営者が調整した上で、再度、各担当者と売上予算の調整をしていきます。

このステップで、全体の売上予算から各担当者の個別売上予算への配分額が決定することになります。

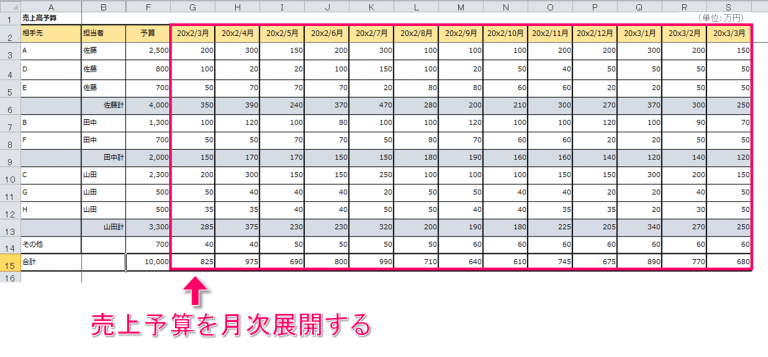

Step5 売上予算を月次に展開する

最後に、決定した各担当者毎の売上予算を月次に配分していきます。

なぜ、売上予算を月次に配分する必要があるかというと、月次に展開することで、毎月の売上予算に対する売上の実績を比較することができるようになるためです。

せっかく作った売上予算も、実績と比較して追いかけていかないと絵に描いた餅になってしまいます。

しっかりとPDCAサイクルを回して、各担当者が売上予算を達成していくためにも、売上予算の月次展開が重要となります。

売上予算の手間を1/10にする方法

このように売上予算はきっちり作れば経営者はもとより各担当者も明確な目標設定ができるため、売上を伸ばしていくために欠かせないものとなります。

では実際に売上予算を作成するときは、今回ご紹介したようなエクセルなどの表計算ソフトで作っていくことになります。

エクセルは非常に便利なツールで、シンプルな売上予算であれば、作成はもちろん予算管理までできますが、いくつか難点があります。

まず1点目ですが、売上予算は経営者だけでなく、各担当者とのファイルのやりとりが発生することになりますが、エクセルで作っていくと、ファイルのバージョンがわからなくなったり、途中でファイルが壊れるなど、仕上げていくためのやりとりに非常に手間がかかります。

次に、エクセルは非常に優れたツールでゼロベースでいろいろなことができるのですが、裏を返せば、ゼロから作らないといけないので、結構大変な作業になってしまいがちです。私たちも以前はエクセルで予算管理のサポートをしていましたが、私たちプロがやっても、1社あたり毎月1〜2時間はエクセルの作業時間を費やしていました。

このように、売上予算をエクセルでしようとするといくつかのハードルがあって、せっかく経営にとって非常に有効な手法である予算管理が広まらない一つの要因でもありました。

私たちは、これらのハードルを取り除いて、予算管理をもっとたくさんの事業者の方に行って欲しいという思いものもとで、クラウド会計を使って簡単に予算管理できるクラウドサービスManageboardを開発しました。

予算管理にご関心がある方、簡単に予算管理をやってみたい方、経営を見える化したい方は、ぜひ一度試してみてください。

予算を作るというと、何から手をつけたらよいかわからないという声をよく聞きます。

実際、予算と一言で言っても、売上予算やコスト予算などさまざまな予算があって、どういう順番で作っていくべきか迷うところがあります。

今回は、中小企業や個人事業がエクセルを使ってシンプルな予算を作る手順をご紹介します。

Step1 予算の大枠を決める

まずは、予算の大枠を決めていきます。

予算の大枠とは、予算の目的や方向性、目標としたい売上や利益の水準などです。

これを決めておかないと、予算の骨子ができずにふわふわした予算になってしまいます。

それでは、順番に考えていきましょう。

達成したい目標を決める

まずは、予算で達成したい目標を決める必要があります。

年度が始まる前や年初に予算を作成するのであれば、1年後に達成したい目標や利益などを具体的に決めてください。

この際のポイントは、できる限り具体的な数値化できるような目標設定です。

例えば、

- 過去の最高利益〇〇円を上回る〇〇の利益を達成したい

- 従業員を2名増やして、営業部門を作りたい

- 売上高を前期よりも30%増やして、〇〇円にしたい

というような形で具体的に、かつ金額に落とし込めるような目標設定をします。

なぜ、このような具体的な目標が必要かというと、予算の方向性を決めても具体的な目標がないと作成する予算に落とし込めないからです。

達成したい売上高と利益のイメージを固める

次に、予算の目標を成し遂げた結果、達成できる売上高と利益のイメージを固めます。

ここでの売上高と利益のイメージは、ザクっとしたものでOKです。

これくらいの売上高で、これくらいの利益が欲しいというイメージを作ってください。

この際に数字のイメージが持てない場合は、前期の決算書などを参考にしてください。

Step2 エクセルで売上予算を考える

次に、売上予算をエクセルで作っていきましょう。

先ほどの売上目標をもう少し具体的に設定していきます。

例えば、来期の売上目標を3億円としたなら、これが具体的に達成可能かどうかを検証しながら具体的な数字をおいていきます。

売上予算の設定方法は、主にトップダウンアプローチとボトムアップアプローチがあります。詳細はこちらの記事をご覧ください。

参考記事:エクセルを使った売上予算の作り方【個人事業・中小企業向け】

売上予算を担当者に割り振る

経営者が売上の細かいところまで把握されている場合は、経営者だけで売上予算を作ることができますが、営業担当者などの経営者よりも詳しい従業員がいる場合は、これらの担当者を巻き込んで売上予算を作っていきましょう。

このようなエクセルを作って、売上予算を各担当者が入力していきます。エクセルシートを各担当者に配って、入力したものを経営者が取りまとめるという作業を行います。

例えば、達成した売上目標が3億円なのであれば、これを月次に割り振って、得意先別に達成可能性を考えながら、売上予算を作ってみます。

経営者だけで売上予算を作る場合も同様にエクセルで得意先別の予算などを細かく月次レベルで入力していきます。

管理の単位を重視する

この例では、得意先別に売上予算を割り振っていますが、例えば、管理の単位が、商品や製品別であれば、商品・製品別の区分で売上予算を割り振ります。

店舗業であれば、店舗別、個人顧客が中心であれば、エリア別や属性別などでも構いません。

重要なのは、社内の担当者(経営者だけの場合も含めて)が、普段の営業やサービス提供の時に割り振られている管理単位別に設定することです。

そうしないと、せっかく作った売上予算の数字について、誰に責任があるのかが不明確となり、絵に描いた餅になる原因となるからです。

作った売上予算は、原則として、社内の誰かに割り当てられるように、売上予算を設定しましょう。

あまり細かく設定しすぎない

管理単位を人に紐つけるということを書きましたが、一方で、あまり細かく設定しすぎても絵に描いた餅の原因となってしまいます。特に、エクセルで予算管理をする場合は、細かく設定すると予算の運用が非常に手間がかかります。

80:20の法則というのがありますが、売上予算もこの法則にしたがった方が、特に中小企業や個人事業では、うまくいくことが多いです。

要は、売上高の8割程度を占める得意先や商品に対して売上予算を設定して、これ以外の2割については、「その他」として一括りで予算管理するという考え方です。

予算の運用がうまくいかない、予算管理が続かないというお悩みをお持ちの方はこの方法をご検討ください。

Step3 エクセルでコストを分析する

次に、エクセルを使ってコストの分析を行います。

コストは売上と違って、ある程度経営者がコントロールしやすい項目ですので、内容をしっかり把握することで、より実現可能性が高く、精度の高い予算を作るための重要なポイントとなります。

コストの分析もいろいろなパターンがありますが、中小企業や個人事業の予算を作成する目的であれば、主に次の2つの分析をすれば十分です。

- 単発で発生したコストの除外

- 変動費の把握

この2つのコスト分析を行います。

コストの分析を行う時には、前期の会計データを使用します。

会計ソフトから、前期1年間の「月次試算表」とか「月次推移表」というものをエクセルにエクスポートしてください。

単発で発生したコストの除外

まずは、月次推移表の売上原価と販売費及び一般管理費を眺めてください。

コストの各勘定科目ごとに毎月の数字をみていると、思ったよりも支出が多くなっている月があるかと思います。

その中で、毎年発生する単発の支払いと、毎年発生しない単発の支払いがあります。

前者の毎年発生する単発の支払いは、来年以降も発生すると思われますので、そのままで大丈夫です。

しかし、後者の毎年発生しない単発の支払い、例えば、台風で壊れた建物の修繕や、一時的な解約違約金の支払いなど、来年以降は発生しないと思われるコストを除外していきます。

このように、イレギュラーなコストを除外して、コスト予算の土台を作ります。

変動費の把握

次に、コストを2つに色分けします。

その色分けとは、変動費と固定費です。

- 変動費・・・売上の変動に合わせて、増減する費用

- 固定費・・・売上が変動しても、増減しない費用

売上高の増減に合わせて変動するのが変動費、売上高の変動にかかわらず、変動せずに一定か、もしくは売上の変動とは全く別の動きをする費用を固定費と考えて、コストを色分けしていきます。 以下を参考にしながら、変動費と固定費を分けていきましょう。

仕入

商品や原材料の仕入は、一般的に売上が増減すれば、当然に増減するものですので、変動費になると思われます。

正社員の人件費

月給として支払っている正社員の給料は固定費となります。給料だけではなく、社会保険料や通勤手当なども固定費として考えた方がよいでしょう。

お店や事務所の家賃

毎月固定で支払うことになっている家賃も固定費となります。

水道光熱費

電気代や水道代は毎月固定ではないですが、売上の増減によって水道代やガス代が変動しないのであれば、固定費と考えるべきです。

消耗品費など

消耗品やちょっとした備品、会議費など毎月確定はしていないけど、ほぼ確実に毎月発生が見込まれるような費用も固定費として考えるとようでしょう。

Step4 エクセルでコスト予算を作る

コスト分析が終わったら、先ほど作った売上予算をベースにエクセルでコスト予算を作っていきます。

予算目標を達成するために必要なコストを考える

Step1で予算の目標を決めましたが、何かを達成するためには何らかの投資が必要となります。

例えば、

売上を増やすのであれば、

- 広告費を増やさないといけない

- 新しい商品を開発するための開発費が必要

- 販売するための従業員が必要

- 新たなエリアに進出するためのお店や支店が欲しい

- お店をリニューアルするための改装費が必要

など、いろいろな支出がかさむことになります。

これらをコスト予算に織り込んでおかないと、予期しない支出が発生したり、想定していた売上アップが実現しなかったりします。

予算の目標を達成するためにコスト予算を作ることが、経営の戦略づくりに直結することから、予算策定の最も重要な一つとなります。

じっくりと検討しながら、必要なコストを検討してください。

Step3のコスト分析の結果に必要なコストを上乗せして、固定費予算を作る

Step3で行なったコスト分析の結果に、予算目標を達成するために必要なコストを上乗せしていきます。

ここでは、エクセル上で、Step2で作成したコスト分析の結果に上乗せしながら、各項目ごとにコストの水準を眺めて必要十分な予算が割り当てられているかどうかをみていきます。

売上予算から変動費を計算して変動費予算を作る

そして、Step2で作った売上予算をベースに変動費を計算していきます。

Step3で変動費として区分した費用について、売上予算に変動費率を乗じて変動費を計算します。

Step5 売上予算とコスト予算を統合して、年度予算を仕上げる

Step4までで、売上予算、コスト予算が設定できました。

最後にStep5で売上予算とコスト予算をエクセル上で統合して、年度予算を作ります。

この時に重要なのは、売上予算とコスト予算を合算した結果、Step1でイメージした目標利益になっているかどうかです。

それぞれの予算を作っていると、基本的には売上予算は控えめに、コスト予算は多めになっていることが多いので、合算した予算利益は、当初の目標利益を下回っているケースが多いです。

したがって、ここから目標利益に近づけるための予算調整に入ります。

予算調整は、非常に重要な作業です。

ここから、売上予算、コスト予算ともにエクセル上で細部を点検しながら、以下のようなポイントを置いて、予算を検証していきます。

- もっと注力しないといけない得意先はないか?

- 売上を増やしていくために、必要な取り組みは何か?

- 新たな販路はないか?

- 不要なコストを見込んでいないか?

- もっと効率化できないか?

これはあくまで一例です。ゼロベースでいろいろ考えながら、予算の細部を詰めていきます。

この作業を経営者がスタッフなどを交えて行うことで、事業の戦略が具体化していきます。

ただの数字遊びではなく、本当に重要な事業戦略をシミュレーションすることができますので、経営には欠かせないポイントとなります。

経営者だけではやらないでください

この予算調整の作業は、経営者だけでやると意味が半減してしまいます。

仮に、営業担当者が売上予算を作っても、それを経営者が勝手に変えてしまうと、モチベーションが低下してしまいます。

また、売上予算を達成するために、何をしていかないといけないか?そのために、どんなコスト予算を織り込んでおかないといけないか?というようなことを経営者と従業員が一体となって検討することが中小企業では重要になります。

社内のメンバーでしっかり考えて、予算を作り込んでいくことで、全体の一体感を出すことができますので、できる限り時間をとって、いろんなメンバーを巻き込んでください。

実際に予算を作るときの留意点

このように中小企業や個人事業でも予算をしっかり作れば経営者はもとより各担当者も明確な目標設定ができるため、事業の成長のために欠かせないものとなります。

また、予算を追いかけることで、お金の動きもしっかり把握できることになり、経営の安定化、資金繰りの安定化にもつながるため、予算管理は、中小企業や個人事業でも是非ともやっていただきたい経営管理です。

今回ご紹介したように、予算の作成は、エクセルなどの表計算ソフトで作っていくことになります。

エクセルは非常に便利なツールで、シンプルな予算であれば、作成はもちろん予算の運用までできますが、いくつか難点があります。

まず1点目ですが、お金の動きを分析をするためには、ある程度の会計の知識が必要になることです。特に、管理会計の知識がないと、売上を増やしたら、コストがどのように動いて、利益がどう変わるかといったあたりの関係がよくわからなくなって、手を焼くことになるかもしれません。

次に、エクセルは非常に優れたツールでゼロベースでいろいろなことができるのですが、裏を返せば、ゼロから作らないといけないので、結構大変な作業になってしまいがちです。私たちも以前はエクセルで経営シミュレーションのサポートをしていましたが、私たちプロがやっても、1社あたり毎月1〜2時間はエクセルの作業時間を費やしていました。

ですので、経営を分析をするためには、会計の知識とエクセルなどのスキルがあればよりベターですので、大変かもしれませんが、勉強しながら経営を先読みしてみてください。

ちなみに、簡単に経営のシミュレーションをするクラウドツールもあります。

このクラウドツールを使えば、会計ソフトからデータを連携すると5分で、会計の専門知識がなくても簡単に経営をシミュレーションすることができます。

経営をシミュレーションしながら、数字を読んだ経営をしたいという方は、一度試してみてはいかがでしょうか。

ナレッジラボは事業再生支援から始まりました。そこで200社以上の再生企業様とご縁があり、再生のご支援をしてきました。その経験から、会計をベースにした経営管理手法は事業の成長に直結する重要な経営手法である、という共通点を見つけました。以来、これまで100社以上の予算管理を支援させていただいた経験も踏まえ、スタートアップ企業が事業成長に直結する予算管理、予算管理プロセスを構築するためのポイントを解説します。

この記事に関連するお役立ち資料

予算管理はなぜ必要?

私たちの考える予算管理とは、売上・利益をどこまで伸ばしたいかという目標と、それに対する実績を管理するための経営管理手法です。数字を管理するだけではなく目標を達成するためのマネジメントの仕組みが「予算管理」であると考えています。

私たちは事業再生支援から事業をスタートし、200社以上の再生企業様とご縁があり、再生の支援をしてきました。事業再生支援でやってきたことは会計をベースにした経営管理手法の導入です。予算管理・業績管理・目標管理を導入したことで、数年後には業績が回復した企業をたくさんみてきました。その経験から、会計をベースにした経営管理手法は事業の成長に直結する重要な経営手法であると考えております。

2005年に米国Antonio Davila氏が行った研究によると、早期に予算管理を始めたスタートアップは予算管理の開始が遅れたり予算管理をしなかった会社に比べて売上の成長率が大幅に高くなっています。2年以内に予算管理を導入した企業が圧倒的に事業成長をとげていることからも、予算管理が企業にとって必要であるといえるでしょう。

事業再生支援から学んだ、予算管理プロセスとは?

予算管理は、「予算策定」「アクションプラン」「実行」「分析」このプロセスを回す一連の計画管理だと定義しています。各プロセスの概要は以下の通りです。

- 予算策定

- 経営目標もしくはそれを数値化した事業計画から短期の利益計画として予算を策定

- アクションプラン

- 予算を達成するためのアクションプランを策定

- 実行

- アクションプランを組織に落とし込みマネジメントしながら戦略を実行

- 分析

- 結果として測定された実績を定期的に予算と比較・分析

事業成長の基盤となる予算策定の作り方とは

予算策定をうまく進めるためには、事前準備とプロジェクトマネジメントが非常に重要です。事前準備では、「予算策定ガイドライン」「予算フォーマット」「アクションプランシート」の作成をおすすめします。この事前準備とプロジェクトマネジメントが実行可能性の高い予算を策定するための重要なポイントとなります。

下記では具体的な作成方法を解説します。

1.予算策定ガイドライン

予算策定ガイドラインでは、まずトップダウンで予算策定に関する方針や目線感を記載したガイドラインを展開しましょう。ガイドラインは下記項目に沿って作成することをおすすめします。

- 計画作成の目的

- 計画の目線

- 作成する計画

- 作成する予算フォーマット

- スケジュール

- 問い合わせ先

各項目の詳細はこちらです。

- 計画作成の目的

- 目的を明記しましょう。初めて予算策定をする方もいらっしゃるかと思います。何のために予算策定を行うのか目的や計画に対する考え方を明記し、計画策定において意識してもらいたいポイントを記載しましょう。

- 計画の目線

- 目標売上や目標利益、大きな指標などにフォーカスしましょう。あまり詳細に書くとトップダウン型の色合いが強くなります。

- 作成する計画

- 入力してもらう計画フォーマットは事前に用意し、展開することが重要です。各部門にどこまでの範囲の計画を策定してもらうかについては明確に定めておかないと、その後のコミュニケーションコストが非常に大きくなります。

- 作成する予算フォーマット

- ボトムアップで部門別計画を積み上げる場合は各部門に入力してもらう計画フォーマットは事前に用意し、展開することが重要です。各部門長に展開する計画とそのフォーマットを指定しましょう。

- スケジュール

- 予算確定までのスケジュールを記載しましょう。予算策定に関与する人が多ければ多いほどスケジュールのコントロールが重要です。

- 問い合わせ先

- 予算策定に関する問い合わせ先を記載しましょう。

予算策定は参加型プロセスで経営層と各部門がやり取りを繰り返しながら数ヶ月かけて作り上げていきます。

2.予算フォーマット

経営管理部門で事前の予算フォーマットの作り込みが、予算策定プロセスを効率的に管理するために非常に重要となります。予算管理の主管部門である経営管理部が計画策定ガイドラインに沿った計画フォーマットを事前に作り込んでおくと、最終の確認作業がスムーズに行えます。

※「売上・コスト計画」「人員計画」の予算フォーマット作成ポイントについてはこちらの動画で更に詳しく解説しております。

3.アクションプランシート

予算の根拠を示す為に、戦略やアクションプランを各部門で検討するためのアクションプランシートを用意しましょう。

予算を立てても、根拠があいまいだとロジカルな計画は作れません。数字を裏付けるアクションプランを作ることが大切です。予算数値と並行して作成することで予算の解像度を高めることができます。部門ごとの目標やビジョン戦略や市場環境を言語化しましょう。

アクションプランシートは、定性面・定量面が明確になり経営層とディスカッションがスムーズに行えるほか、メンバーにも落と込みしやすくなるメリットがあります。シートは自由様式でかまいません。

例えば下記項目を設けてアクションプランシートを作成してみましょう。

- 事業部の経営目標

- 市場環境

- 戦略

- 組織

- アクションプラン

- 計画達成上のリスク

※各項目の作成ポイントについてはこちらの動画で更に詳しく解説しております。

予実管理とは

予実管理には2つの意味があると考えております。

1つ目は、予算予測分析(フィードフォワードコントロール)で、将来を予測しながら目標達成のための最善の行動となるように行動や戦略の修正をするためのコントロールです。

2つ目は、予算実績分析(フィードバックコントロール)で、事後的に目標と実績との差異を把握・分析し、改善に向けた行動修正をするためのコントロールです。

先月の予算に対して先月の実績を分析しても、先月未達だったものが達成にはならないように、予算実績分析だけでは予実管理はうまくいきません。予算実績分析と、今月の予算に対して今月の実績がどうなっているのか予測する予算予測分析がとても重要です。

予算予測分析とは

予算に対する予測を比較しながら、今月の予算を達成するために組織として必要な先回り対応(フィードフォワード)を行います。予算予測分析は月次よりも頻度をあげて組織全体で取り組む仕組みを構築することが重要です。管理部門だけで完結できませんので、各部門を巻き込こみながら予算予測分析の仕組みを作りましょう。

予算予測分析の仕組みを構築するためには予測レポートを確立することです。ポイントは4つあります。

- 頻度は週次

- 部門単位で実施

- 数字ベースで記載する

- アクションプランを記載する

※予算予測分析についてはこちらの動画で更に詳しく解説しております。

まとめ

予算管理は事業成長のために欠かせない経営管理手法です。うまく機能させるためには全社で取り組むことが重要です。各部門が常に予算を意識できる仕組みを作ることが最大のポイントとなります。一部の経営管理、経営層だけではなく、部門に展開し、事業部に予測してもらうことが重要です。各部門の予算に対する意識や数字に対する感度、当事者意識が高まり、目標を達成できるチームになるでしょう。

この記事に関連するお役立ち資料