管理会計は、企業の経営において重要な役割を果たす情報提供の手段であり、経営者や管理者にとって意思決定をサポートするためのデータ分析が行われます。この記事では、管理会計の基本的な定義や、その特徴、財務会計との違いを詳しく説明し、さらに原価管理や部門別会計、予実管理など、実際の業務に関連する内容を深掘りします。さらに、管理会計における具体的な分析手法や指標についても広くご紹介します。

こちらの記事は次のような方におすすめです。

- 管理会計とは何かを知りたい

- 管理会計の特徴や活用方法を知りたい

- 管理会計の具体的な分析手法を知りたい

管理会計とは?

管理会計とは、企業内部の経営者やマネージャーが意思決定を行うために必要な情報を提供する会計です。具体的には、予算の作成やコストの分析、業績の評価などを通じて、企業の経営目標達成をサポートします。財務会計が外部の利害関係者(投資家、金融機関、取引先など)向けに企業の財務状況を報告するのに対し、管理会計は内部の経営管理を目的としています。このため、管理会計は企業独自のニーズに合わせて柔軟にカスタマイズでき、経営戦略に直結した情報を提供することが特徴です。

管理会計の特徴

管理会計は、内部利用に特化していることが特徴です。

外部報告の義務がないため、より詳細かつ柔軟に情報を取り扱うことが可能です。

また、将来の予測やシミュレーションを行うためのデータを提供し、事業戦略の立案を支援します。

具体的な役割

管理会計は企業の成長戦略や業務改善を促進する鍵となる要素であり、経営者やマネージャーにとって非常に重要な手段と言えます。

例えば、コストコントロールや部門ごとの業績評価、予算の設定と実績の比較分析など、さまざまな局面での意思決定をサポートします。これにより、企業は資源を最適配分し、競争力を高めることができるのです。

管理会計の基礎知識を身につけることは、ビジネスの成功に向けた第一歩となるでしょう。

管理会計と財務会計の違い

管理会計は内部の経営判断に役立つ情報を提供するものであり、財務会計は外部の利害関係者への報告を目的としています。この2つは会計の体系において異なる役割を持っていますが、いずれも企業経営において重要な要素です。

| 項目 | 管理会計 | 財務会計 |

| 目的 | 経営管理と意思決定 | 財務状況の報告 |

| 義務の有無 | 任意 | 法的義務あり |

| 形式(書式) | 任意のレポートや資料 | 会計基準に準拠 |

| 情報の種類 | 未来の情報 | 過去の情報 |

| 測定単位 | 金額・数量(件・個)などの任意 | 金額 |

| 対象期間 | 任意(日次・週次・月次など) | 会計期間(原則1年。上場企業は四半期ごと) |

| 報告対象 | 社内(経営者・管理者・従業員など) | 社外(投資家・債権者・税務署など) |

| 担当部署 | 経営企画部や戦略部署など | 財務部、経理部など |

報告の形式

管理会計では、経営者が必要とする情報に応じて柔軟にレポーティングが行われ、非公式な形式を取ることが一般的です。必要に応じて、詳細な分析やシミュレーションが行われる場合もあります。

それに対し、財務会計では、法律や会計基準に従った標準化された形式で財務諸表を作成し、一定の期間ごとに公表する必要があります。

報告対象の違い

管理会計の利用者は主に企業内部の経営者や管理職であり、日常的に経営判断に活用されます。反対に、財務会計は投資家や金融機関、税務当局などの外部の利害関係者によって利用されています。それぞれの情報利用者によって、求められる情報の性質が異なるのです。

対象期間の違い

管理会計は未来志向であり、過去のデータをもとに将来の予測や計画を練ることが求められます。対して、財務会計は基本的に過去の実績を報告することが主な目的です。この違いは、企業が経営計画を立てる際にどのような視点でデータを分析するかに直結します。

このように、管理会計と財務会計は異なる目的や利用者、報告形式などを持ちながらも、企業経営においてはそれぞれ補完的な役割を果たしています。この理解を深めることで、より効果的な経営戦略を立てる一助となるでしょう。

▼管理会計と財務会計について詳しくはこちらの記事でも解説しています。

管理会計の種類

管理会計の種類

管理会計は一般的に「意思決定会計」と「業績管理会計」という2つに分けられます。

・意思決定会計

意思決定会計とは、プロジェクトや設備投資、価格決定など、将来行うであろう意思決定を下すために必要となる情報を用意するための会計です。

・業績管理会計

業績管理会計とは、経営目標を達成するために計画策定と計画実行の統制、業績評価を行うことで経営目標の達成に向けての経営管理プロセスを提供する会計です。

業績管理会計のポイントは以下の3点です。

- 売上、利益をどこまで伸ばしたいのかを管理する予算管理

- 売上、コストを誰がどのように管理するかという責任会計

- 目標達成のためにどうやって人を動かすかというFF/FBコントロール

この3つの管理手法をうまく経営管理に組み込んでいくことで、組織全体で業績を伸ばすことに集中できる仕組みを構築することができます。

管理会計の主な業務

原価管理

原価管理は、企業の製品やサービスにかかるコストを把握し、最適化するための手法です。

この管理がしっかりと行われていれば、企業は利益を最大化しつつ、競争力を維持することが可能です。

原価管理の基本は、自社のコスト構造を理解することです。

これには、直接材料費、直接労務費、製造間接費など、さまざまなコスト要素が含まれます。これらの要素を把握し、適切に分類することが、正確な原価計算を行う上で非常に重要です。

ここでは、原価管理の主なポイントについて詳しく説明します。

1. 原価の分類

原価を効果的に管理するためには、その分類が重要です。原価は大きく分けて、固定費と変動費に分類されます。

- 固定費は、たとえ生産量が変化しても発生するコストであり、賃貸料や給与がこれに該当します。

- 変動費は生産量に応じて変動するコストで、原材料費などがこれに含まれます。

これらを明確に区別することで、コストのコントロールが容易になります。

2. 原価計算の手法

原価管理では、いくつかの計算手法を用います。代表的なものには、標準原価計算、実際原価計算、直接原価計算などがあります。

- 標準原価計算は、あらかじめ設定した基準に基づいて原価を計算する手法で、速報性があり、予算管理に役立ちます。

- 実際原価計算は、実際にかかったコストを元に計算しますが、これには時間がかかることがあります。

- 直接原価計算は、変動費のみを原価として扱うため、短期間での利益分析に適しています。

3. 原価管理の目的

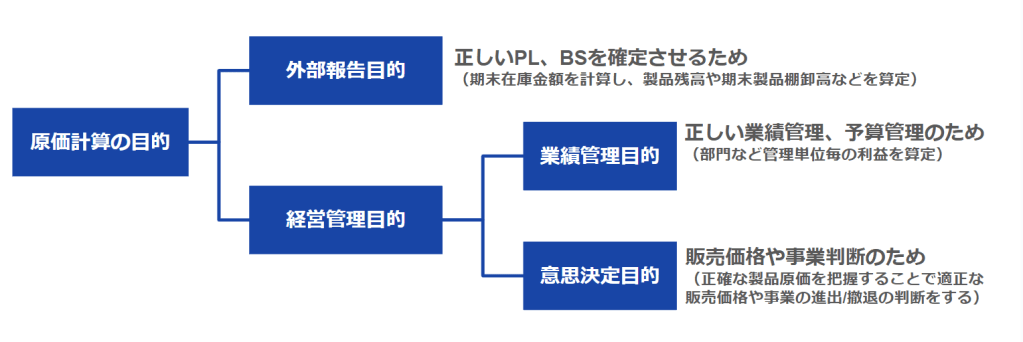

原価計算は、正しい財務諸表の作成から適切な経営管理を行うことまで幅広い目的があります。

原価計算の目的は大きく、外部報告目的と経営管理目的に大別されます。

- 外部報告目的としては、正しいPL、BSを確定させるための目的があります。

- 経営管理目的は、さらに、業績管理目的と意思決定目的に分けられます。

- 業績管理目的としては、正しい業績管理、予算管理を行う目的があります。

- 意思決定目的としては、販売価格や事業判断のための目的があります。

このように、原価管理は単なるコスト管理にとどまらず、企業の成長を支える重要な要素です。

正確な原価把握と効果的な管理手法を駆使することで、企業は持続可能な発展を遂げることができるでしょう。

部門別会計

部門別会計は、企業の各部門や事業単位ごとに財務情報を整理・分析する手法です。この方法により、各部門の業績を明確に把握でき、経営判断の質を向上させることが可能です。

具体的には、部門別会計では、各部門が独自に収入や支出、利益を計算し、それをもとに経営の意思決定をサポートします。特に多くの事業を展開する企業においては、部門ごとのパフォーマンスを追跡することによって、どの部門が収益を上げているかまたはコストがかかりすぎているかを容易に判断できるため、戦略的な改善策を講じることができます。

部門別会計を実施する理由として、以下のような点が挙げられます。

- 各部門の責任を明確にすることで、担当者の意識向上に繋がります。

- 部門ごとのデータを持つことで、適切な予算編成が可能となり、その結果、資源の最適配分が図れます。

- 経営層は部門別の成果をもとに今後の事業戦略を見直すことができ、成長の機会を逃すことなく活用できます。

部門別会計を行う際には、部門の定義や指標の設定が重要です。

例えば、売上高、利益、コストなどの基本的な数値に加え、部門ごとのKPI(重要業績評価指標)を設定することで、達成すべき目標を明確にすることが求められます。また、定期的な報告を行うことで、部門間の競争を積極的に促し、全体の業績向上を図ることができます。

部門別会計は、企業が持続的に成長するために不可欠な情報管理手法であり、各部門の業績を把握し、適切な施策を講じるための有効な手段です。

予実管理

予実管理を行うことにより、計画と実際の業績とのギャップを明らかにし、早めの対応ができるようになります。予実管理の流れは次の通りです。

予算の策定: 年間や四半期ごとに詳細な予算を設定します。これには売上目標、人件費、設備投資などが含まれます。

実績の記録: 実際の売上や費用を定期的に記録します。

差異分析: 予算と実績の違いを分析し、その原因を見つけます。例えば、売上が予算より下回った場合、市場の変化や営業活動の不足が原因かもしれません。

改善策の実施: 違いを解消するための具体的な改善策を行います。これで、次の予算達成に向けた調整ができます。

予実管理は、企業が計画通りに進んでいるかを常に確認し、必要に応じて軌道修正を行うための大切な手法です。

▼予実管理について詳しくはこちらの記事でも解説しています。

キャッシュフロー管理・資金繰り管理

キャッシュフロー管理は、企業の資金の流れを詳しく把握し、適切に管理する仕事です。資金繰り管理とも呼ばれ、企業が日常的な運営資金を確保し、将来的な投資や支出に備えるために重要です。

具体的な内容は次の通りです。

現金収支の予測: 営業活動、投資活動、財務活動からの現金の流れを予測します。これで、将来の現金不足や余剰を前もって把握できます。

資金繰り表の作成: 月ごとや四半期ごとに資金繰り表を作り、現金の入出金状況を見える化します。

リスク管理: 突発的な支出や収入の変動に対応できるよう、予備資金の確保や資金調達の計画を立てます。

投資計画の評価: 将来の設備投資やプロジェクトに必要な資金を評価し、資金調達方法(借入、株式発行など)を検討します。

キャッシュフロー管理により、企業は資金の過不足を防ぎ、安定した経営基盤を保つことができます。特に、中小企業やスタートアップ企業では、資金繰りの健全さが企業の存続に直結するため、慎重な管理が求められます。

意思決定会計

意思決定会計は、経営者やマネージャーが重要な意思決定をする際に必要な情報を提供する仕事です。新しい事業の立ち上げ、設備投資、製品の価格設定、マーケティング戦略の策定などが含まれます。具体的な内容は次の通りです。

コスト・利益分析: 新製品の開発やサービスの提供に伴うコストと見込まれる利益を詳しく分析します。これで、投資の採算性を評価します。

シナリオ分析: 複数のシナリオに基づいて結果を予測し、最適な選択肢を選ぶための情報を提供します。例えば、異なる価格設定やマーケティング戦略が売上や利益にどう影響するかを評価します。

リスク評価: 各意思決定に伴うリスクを評価し、リスク回避や軽減策を考えます。これで、企業の安全性を高めながら成長を促します。

キャパシティプランニング: 生産能力や人的リソースの最適化を図り、需要の変動に対応できるよう計画を立てます。これで、過剰な在庫や人員不足を防ぎます。

意思決定会計は、経営者が戦略的な選択をする際に、客観的で信頼できる情報を提供することで、企業の持続的な成長と競争力の向上をサポートします。

管理会計の分析手法

管理会計の分析手法は大きく以下の4つの分析に分けることができます。

収益性分析(売上高利益率、CVP分析)

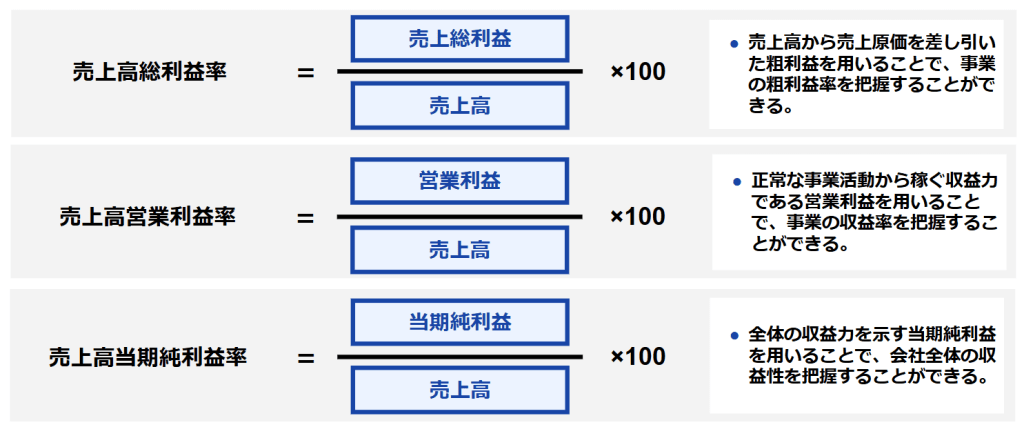

収益性分析は、企業の収益を計算し、どの程度の利益が上がっているかを評価する手法です。この分析によって、企業の経営状況や市場での競争力を把握することができます。特に、売上高利益率とCVP分析は、収益性を測定・評価する上で重要な指標となります。

・売上高利益率

売上高利益率は、売上高に対する利益の割合を示す指標であり、事業の収益性を測定する分析手法です。この比率は、企業の収益性を簡単に理解するための重要な指標であり、一般的には次のように計算されます。

売上高利益率 = (営業利益 / 売上高) × 100%

この指標は、業界ごとに異なる基準が存在しますが、一般的に高い数値であればあるほど、企業は効率的に利益を上げていると評価されます。

売上高利益率は分析したい段階損益を分子に持ってくることでさまざまなパターンの分析が可能となります。

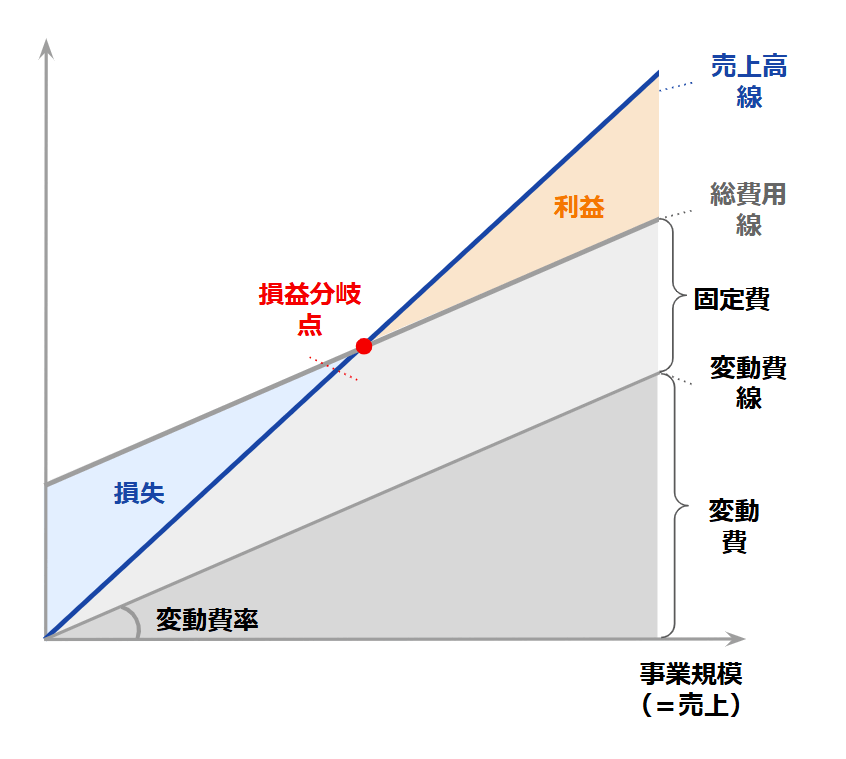

CVP分析/損益分岐点分析

CVP分析は売上や操業度が変化すると費用と利益がどのように変化するかを分析する手法です。

CVP分析によって事業におけるコスト(Cost)と売上(Volume)と利益(Profit)の関係を分析でき、事業課題が洗い出しやすくなります。

売上高 × 限界利益率 − 固定費 = 営業利益

これにより、企業がどのくらいの売上を達成すれば、損失を出さずに済むか、または利益を生み出すことができるかを理解することができます。

※限界利益率とは、売上高に対する限界利益の割合を示す指標です。限界利益は、売上高から変動費(売上に直接関係する費用)を引いた後の利益のことです。限界利益率は、企業が売上を1単位増加させた際に得られる利益の割合を表します。

具体的な計算式は次の通りです:

限界利益率=限界利益/売上高×100

損益分岐点とは、損失と利益が分岐する点(つまり利益0となる点)を意味します。

利益を増やすためには

- 売上高を増やす

- 変動費線の傾きを下げる(変動費率↓=限界利益率↑)

- 固定費を減らす

このような観点からそれぞれの施策を実行することで損益分岐点を下げながら(左に寄せる)、損益分岐点を上回る売上高を実現させていくための課題の洗い出しが重要です。

【具体例】CVP分析について具体例で考えてみましょう。

以下のようなお店が、営業利益を200万円増やして+100万円にするためになにをすれば良いでしょうか。

業態:小さなお店をかまえている雑貨屋さん

- スタッフはアルバイト4名、ECショップも併設

- 売上を増やすために施策として値引きセールをよく実施している

- 変動費は、仕入高・外注費・人件費

【損益計算書】

売上高 3,000万円

仕入高 800万円 → 変動費

外注費 700万円 → 変動費

人件費 800万円 → 変動費

家賃 300万円 → 固定費

その他経費 500万円 → 固定費

営業利益 ▲100万円

限界利益率は、限界利益(※売上高‐変動費)÷売上高なので、700÷3000=23.3%となります。

売上高 × 限界利益率 − 固定費 = 営業利益の方程式に当てはめると

3,000万円 × 23.3% − 800万円

となります。

利益を+100万円に増やすには以下の具体策を考えればよいでしょう。

- 売上高を上げる方法 → 売上高を3,857万円(1ヶ月あたり71万円)にする方法

例:チラシを配布する、SNS広告を出す、通販サイトに展開するetc.

- 限界利益率を上げる方法 → 限界利益率を30%にする方法

例:仕入先への単価交渉、業務委託を内製化、クーポンの値引き率を見直すetc.

- 固定費を削減する方法 → 固定費を200万円下げる方法

例:電気代を削減、複合機や携帯電話などの通信費の見直し、店舗の賃料交渉 etc.

CVP分析を用いれば、利益を増やすために何をすれば良いのかが見えてきます。

安全性分析(自己資本比率・負債比率、正味運転資本、インタレストカバレッジ・レシオ)

安全性分析は、企業の財政的な健全性と持続可能性を理解するための重要な指標です。特に、自己資本比率や負債比率、正味運転資本、インタレストカバレッジ・レシオといった指標は、企業がどれだけのリスクを抱えているか、またどの程度の財務的安定性を持っているかを判断する上で核となります。

- 自己資本比率とは

自己資本比率は、企業の自己資本(株主資本)が総資本に占める割合を示す指標です。この比率が高いほど、企業は外部からの資金調達に依存せずに運営できていることを示しており、リスクが低いと評価されます。一般的に、自己資本比率が30%を超えている場合には、金融機関や投資家からの信頼が得やすいとされています。

- 負債比率とは

負債比率は、企業の総負債が自己資本に対してどの程度の割合を占めているかを示します。この比率が高い場合、企業は多くの負債を抱えている状態であり、景気の変動や利率の上昇によって財務的なリスクが増加する可能性があります。そのため、負債比率は50%以下が望ましいとされ、企業の健全性を測る上で重要な指標の一つです。

- 正味運転資本とは

正味運転資本は、流動資産から流動負債を差し引いた値であり、短期的な資金繰りの健全性を示します。この数値がプラスであれば、企業は短期的な支払い能力に余裕があると判断できます。逆に、負債が資産を上回っている場合、資金繰りの問題が生じるリスクがあるため、注意が必要です。

- インタレストカバレッジ・レシオとは

インタレストカバレッジ・レシオは、企業の営業利益が支払利息をどれだけカバーできるかを示すもので、数値が高いほど企業が利息を支払う能力があることを意味します。一般的には、インタレストカバレッジ・レシオが3倍以上であれば、借入金利の支払いに問題がないとされます。

これらの指標を総合的に分析することにより、企業の安全性を評価し、今後の戦略的な意思決定に役立てることができます。安全性分析は、企業の持続的な成長や経営の安定を実現するための一助となります。

生産性分析(労働生産性・労働分配率)

生産性分析は、企業の効率性を評価するために重要な指標です。特に、労働生産性と労働分配率は、労働力をどれだけ有効に活用しているかを示す重要な指標であり、企業の競争力を測る上で欠かせません。

・労働生産性とは

労働生産性は、一定期間内に生産された付加価値を、投下した労働時間で割ったものです。具体的には、以下の式で計算されます。

労働生産性 = 総付加価値 / 総労働時間

この指標は、企業がどれだけ効率的に労働力を活用しているかを示し、労働生産性が高いほど、少ない労働時間で多くの価値を創出していることを示しています。

例えば、ある企業が1000時間の労働で100万円の付加価値を創出した場合、この企業の労働生産性は1000円となります。したがって、労働生産性の向上は、企業の利益を増加させる要因となります。

・労働分配率とは

労働分配率とは、企業が稼いだ付加価値のうち、労働者に支払われる賃金の割合を示す指標です。労働分配率は以下のように計算されます。

労働分配率 = 労働者への支払賃金 / 総付加価値

例えば、ある企業が100万円の付加価値を生み出し、そのうち60万円を労働者に支払った場合、労働分配率は60%になります。この指標は、企業が利益をどの程度労働者に還元しているかを示し、労働環境や従業員の賃金改善に関する重要な情報を提供します。労働分配率を適切に管理することは、労働者のモチベーションを向上させ、企業の生産性向上にも寄与することでしょう。

労働生産性と労働分配率の両方を分析することで、企業は自社の効率性と労働者への配分のバランスを評価できます。これにより、企業は戦略的な意思決定を行い、持続可能な成長を目指すことが可能になるのです。

成長性分析(売上高成長率・年平均成長率)

成長性分析は、企業の成長を測る重要な指標であり、特に売上高成長率や年平均成長率によって企業の成長の状況を把握することができます。

- 売上高成長率とは

売上高成長率は、ある期間における売上高の変化率を示しています。

例えば、昨年の売上高が1000万円で、今年の売上高が1200万円であった場合、売上高成長率は20%になります。この成長率は企業が市場でどれほどの成長を遂げているかを示すものです。高い成長率は、企業の競争力や顧客の支持を示す指標として重要な意味を持ちます。

- 年平均成長率(CAGR)とは

年平均成長率は、一定期間にわたる成長率の平均を示す指標であり、売上高が年ごとにどのように変化しているかを把握するのに役立ちます。

CAGRは以下のように計算します。

- 最初の年の売上高をP1、最終年の売上高をP2、年数をnとします。

- CAGRは、次の式で求められます。

- CAGR = ((P2 / P1) ^ (1/n)) – 1

例えば、ある企業が5年前に500万円の売上高で、現在は1000万円に成長しているとしましょう。この場合、P1は500万円、P2は1000万円、nは5年になります。計算すると、CAGRは約14.9%となります。この成長率から、企業が安定して成長しているか、また将来的に成長が続く可能性があるかを洞察できます。

成長性分析は、企業戦略や投資判断にも大きな影響を与えます。たとえば、急成長している企業は、新規顧客獲得や市場拡大の機会を享受しやすく、逆に成長が停滞している企業は、改善策を講じる必要があるかもしれません。企業としては、自己分析を通じて強みや弱みを理解し、今後の戦略を策定することが求められます。

▼こちらの記事を読んでいただいた方にオススメ

まとめ

管理会計は、企業が戦略的な意思決定を行うための強力なツールです。

財務会計と異なり、内部のニーズに応える情報を提供し、効率的な運営とコスト管理を実現します。これにより、企業は変化する市場に適応し、競争力を維持することが可能です。全ての経営者や管理者が理解し、実践することで、自社の成長を促進する重要な役割を果たします。これからのビジネス環境において、管理会計の基本をしっかり押さえ、活用していくことが求められています。

一方で、管理会計を構築していく中で以下のようなお悩みがよくあります。

- 経営指標が多く、頻繁に変更される

- 部門ごとにオリジナルのファイルを持っており、管理が煩雑

- ファイルの関数が複雑で属人化してしまう

こうした課題を解消し、効率的な管理会計の運用を実現するためには、システムの活用が有効です。

弊社が提供する予実管理システム「Manageboard」は、煩雑になってしまった管理をシンプルにし、経営指標の可視化と意思決定の迅速化をサポートします。

具体的な機能や導入事例、料金プランについてはこちらの資料で詳しくご紹介していますので、ぜひご覧ください。

▼経営管理ツール「Manageboard」について詳しくはこちら

.png)